家族が亡くなった後の手続きで、多くの方が負担に感じるのが、故人名義の契約の解約や名義変更などです。そのなかには、お金に関する銀行口座の手続きも含まれます。

とくに故人の銀行口座に関しては、銀行に死亡を伝えると口座が凍結されてしまうため、届けを迷ってしまう方もいらっしゃいます。しかし、これはあまりよい判断とは言えません。

本記事では、亡くなった家族の銀行口座はどうなるのか、預金を引き出しても大丈夫か、また、故人の預金口座からお金を引き出したいときはどうすればよいかについて解説します。

1. 家族が亡くなったら?「すみやかに銀行に届け出る」が基本

銀行口座を開設するときに説明を受けた方もいらっしゃるかもしれませんが、口座名義人が亡くなったときは、当該口座のある銀行に速やかに届け出るのが基本です。

届けを受けた銀行は、故人の口座を停止するので、家族が口座からお金を引き出そうとしてもできなくなります。引き落としや入金なども行われません。

同じ銀行の複数の支店に口座がある場合、同一銀行内の同名義の口座は、すべて名寄せされて管理されているので、いずれかの支店に届けを出すと、同一銀行の同名義の口座はすべて使えなくなります。

故人がA銀行、B銀行、C銀行など、複数の異なる銀行にそれぞれ預金口座を持っている場合、A銀行のみに届けを出した際に、凍結されるのはA銀行だけです。銀行間で死亡の情報を共有することはないためです。

また、役所へ死亡届を提出しても、役所が死亡に関する情報を、銀行に伝えることはまずありません。

2. 故人の資産は相続人全員の共有財産

銀行が、口座名義人の死亡に対し、速やかな届け出を呼びかけ、届け出後に口座の入出金を停止するのには理由があります。それは相続が発生したら、故人の資産は相続人全員の共有財産になるからです。

このことを知らずに、相続人、あるいは相続人以外の親戚などが、故人の口座から勝手にお金を引き出すと、のちに相続人同士のトラブルに発展する可能性があります。

死亡届が銀行に出された後に、口座を使えなくする「凍結」がおこなわれるのは、無用のトラブルを避けるためでもあります。

3. 銀行に死亡届を提出する前、ATMでお金を引き出すのはNG?

一方で、銀行に届け出をしなければ、口座は凍結されないため、死亡の知らせを伝える前に現金を引き出したくなるのが、残された家族の本音かもしれません。

家族が亡くなった後はお葬式など、お金の必要な場面が続くので、少しでも故人の財産から当面の費用を工面したいところです。とくに故人の口座管理をしていた方であれば、現金を引き出すことは容易です。

ただし、前述したとおり、亡くなった方の口座からの出金は、安易に行わないことをおすすめします。故人の口座機能を、銀行が停止するのには理由があるからです。

3.1 理由その1:相続人の間でトラブルが起こる可能性がある

故人が保有していた財産は相続人の共有財産になります。そのため、複数の相続人がいれば、たとえば、現金を誰がいくら相続するか、土地や証券は誰が相続するかなど、相続財産を分割するための話し合いが必要になります。

これは各人の相続分を決定し、納税をおこなうために必要なプロセスでもあります。

このプロセスを経ず、一人の判断だけでお金を引き出すことは、各相続人の権利を侵害してしまう可能性もあります。引き出されたお金が多額であったり、お金の使用目的がはっきりしない場合であれば、より深刻なトラブルを招くこともあるので注意が必要です。

3.2 理由その2:相続放棄ができなくなる

相続財産には、故人が保有していたすべての資産や権利が含まれるため、負債も含まれます。

したがって、プラスの財産よりマイナスの財産が多いと、負債だけを相続してしまうため、このような場合は「相続放棄」や「限定承認」をおこない、負債を相続をしない権利が認められています。

気をつけたいのは、銀行に連絡せずに預金を引き出してしまうと、財産を相続をする意思を示したとみなされる可能性があることです。※すべての財産を相続することを「単純承認」と言います。

単純承認とみなされると、故人に負債があったことが後にわかっても、相続放棄や限定承認ができなくなる可能性もあります。遺産分割の協議を終えて、手続きが完了するまで預金は引き出さない方が賢明です。

4. 故人の口座からの引き出しには「預貯金の払い戻し制度」を活用

家族や親族が亡くなった後には、さまざまな手続きが必要になります。これらの手続きをおこなうとき、それなりのお金が必要なことに気付かれる方も多くいらっしゃいます。

しかし、銀行へ口座名義人の死亡を伝えてしまうと、故人の口座からお金を引き出して使うことはできなくなります。そこで、死後の整理に際しては「預貯金の払い戻し制度」の利用を検討してみましょう。

4.1 「預貯金の払い戻し制度」とは?

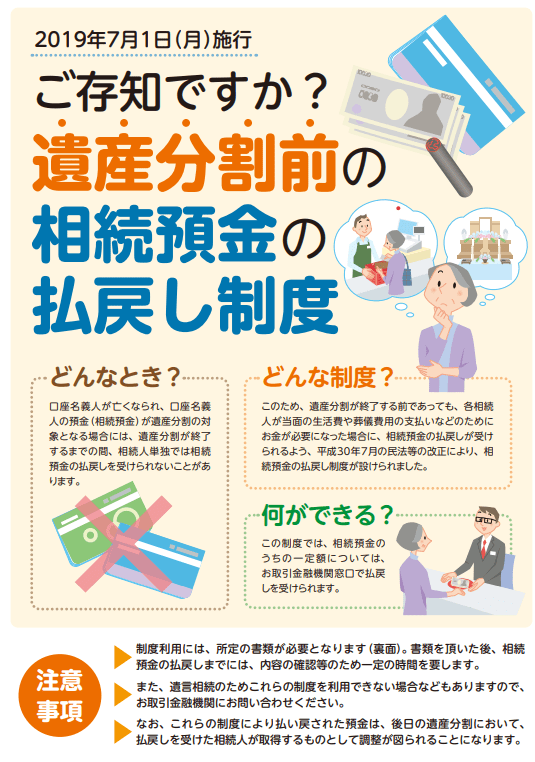

「預貯金の払い戻し制度」とは?

出所:一般社団法人 全国銀行協会「ご存知ですか?遺産分割前の相続預金の払い戻し制度」

「預貯金の払い戻し制度」とは、相続人など、親族の経済的負担を軽減するために、2019年よりスタートした比較的新しい制度です。

本来、故人の資産は相続人などによって遺産分割が終了してから自身の財産になり、使うことができるようになりますが、この制度を活用すれば、協議が終了していない段階でも故人の口座から払い戻しを受けることができます。

具体的には以下の2つの方法があり、それぞれの制度で払い戻しできる金額が異なります。

家庭裁判所の判断により払い戻しができる制度

家庭裁判所に遺産の分割の審判や調停が申し立てられている場合に、各相続人が家庭裁判所に申し立てをおこない、認められてから、銀行で払い戻しを受けることができる制度です。

- 単独で払い戻しができる金額:家庭裁判所が仮取得を認めた金額

家庭裁判所の判断を得ずに払い戻しができる制度

家庭裁判所の判断なしに、銀行で手続きができる制度です。

- 単独で払い戻しができる金額:相続開始時の預金額 × 1/3 × 払戻しを行う相続人の法定相続分 ※ただし、1つの金融機関につき150万円まで

制度の利用には、それぞれの方法で所定の書類が必要です。また、払い戻された預金は、払い戻しを受けた相続人が取得するものとして調整されます。詳しくは取り引きのある金融機関に問い合わせてみましょう。

5. 生命保険の活用も検討、保険金がすぐに受け取れるサービスも

相続時において、家族や親族のお金の負担を軽減するために、生命保険で死後の整理資金を準備しておく方法もあります。

一般的に、死亡保険金は数日内に振り込まれます。保険会社によっては即日支払いのサービスを提供していることもあるので、保険を活用する場合は保険会社のサービスも確認しておくとよいでしょう。

生命保険はお金を残したい人に残せるのもメリットです。死後のさまざまな手続きを円滑に進めてくれる人を指定して、その方に残しておくのもひとつの方法です。

ただし、生命保険は年齢が高い方、持病がある方は加入することができません。相続にまつわる問題に関しては、早めに備えをしておくことが肝心です。

6. まとめにかえて

銀行での相続手続きはマニュアル化されているため、準備すべき書類などは、すぐに教えてもらえます。電話やWEBでやりとりをおこなうことも可能です。手続き自体は比較的簡単なのですが、必要書類を揃えることに労力を割くことになるでしょう。

残された親族は悲しみのなか、このような手続きをいくつかおこなうことになります。相続は何度も経験するわけではありませんから、相続時のハンドブックなどを入手して、やるべきことをひとつひとつ片づけていきましょう。

相続が発生すると、自分自身の場合に置き換えて考える方もいらっしゃいます。後のことは万事よろしく頼むという考えもありますが、できる範囲内で準備しておけば遺された方の心配や負担も少なくなります。

相続に資産の多い少ないは関係ないので、機会があれば考えてみることをおすすめします。

参考資料

執筆者

AFP/証券外務員1種/金融ライター

AFP。一種外務員資格(証券外務員一種)保有。大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。とくに銀行では遺言信託業務に携わり、資産承継ビジネスにおいて全国表彰歴あり。金融機関勤務後は長年の経験を活かし、金融ウェブメディアに転職。現在はマネーシュミレーションに特化したサービスを提供し、個人のマネー相談を中心に活動中。定期的にウェブメディアへの寄稿、記事の監修もおこなっている。生命保険会社と銀行、両業界での経験が強み。得意分野はライフプランニング(ライフシミュレーション)、投信分析。趣味はガーデニング。

コメント