日本の公的医療保険制度は他国に比べて充実していると言われています。

「後期高齢者医療制度」とは、原則として75歳以上のすべての人が加入する公的な医療保険制度です。制度としては充実していますが、制度の内容をよく理解していない人も多いです。

この記事では、2025年度の都道府県別の保険料例一覧とともに、制度の基本や昨年12月に実施済のマイナンバーカードの一体化についても解説します。

1. 【有効期限に注意】「後期高齢者医療制度」の保険証更新について

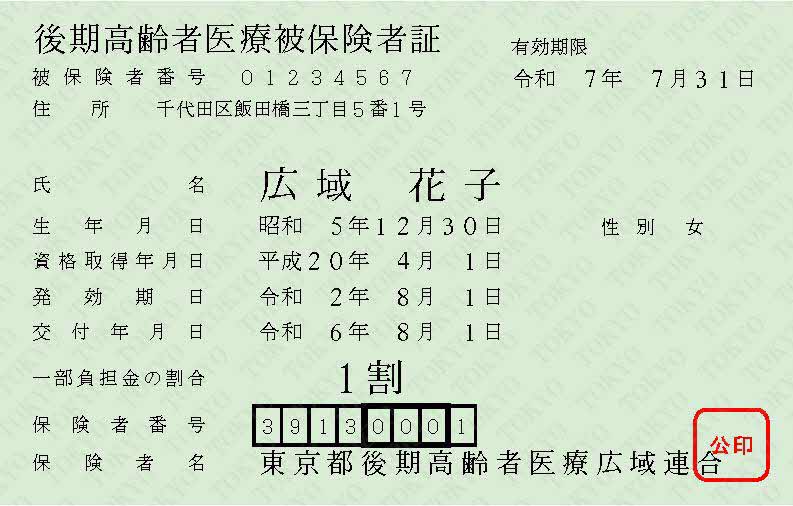

「後期高齢者医療制度」の保険証は、毎年7月31日で有効期限が切れ、8月1日から新しい保険証が交付されます。

保険証見本(東京都)

通常、保険証は2年ごとに更新されますが、マイナンバーカードとの一体化に対応するための特例として、2024年度は有効期限が「令和7年7月31日」に設定されています。

また、更新によって自己負担割合が変更される場合もあるため、確認が必要です。

1.1 【後期高齢者医療制度】更新後に医療費の自己負担割合が変わる人もいる?

後期高齢者医療制度では、医療費の自己負担割合が毎年8月1日に見直されます。

この見直しは、住民税課税所得などに基づいて行われ、前年の所得の変動があれば自己負担割合も変動することがあります。

年金収入のみの場合、大きな変動は少ないですが、株式や不動産からの一時的な収入があると、その年の所得が増加し、負担割合が変わることがあります。

また、2022年10月1日には新たに「2割負担」が導入され、一部の人に影響を与えました。

世帯の状況に応じて、基準となる所得が異なるため、詳細についてはお住まいの自治体の窓口などで確認することをおすすめします。

これまで1割負担だった方が2割や3割に変更されると、実際には医療費が2倍、3倍になることを意味します。

自己負担割合が増えると、家計に与える影響が大きくなる可能性がありますので、保険証が届いた際には必ず自己負担割合を確認しましょう。

次章では、マイナンバーカードと健康保険証の一体化について確認していきます。

2. 昨年12月から「マイナンバーカードと健康保険証」が一体化に

2024年12月2日から、紙の健康保険証の新規発行が終了し、マイナンバーカードと健康保険証が一体化されました。

これは後期高齢者医療制度に限らず、全ての健康保険に適用される変更で、既存の健康保険証は、2024年12月2日から最大1年間、有効期限内であれば引き続き利用可能です。

もしマイナンバーカードを持っていない場合でも、「資格確認書」が交付され、それを使って医療機関での受診が可能です。

厚生労働省によると、マイナンバーカードを利用した受診には次のような利点があります。

2.1 マイナ保険証のメリット1:より良い医療が可能になる

マイナンバーカードを活用することで、これまでの健康診断情報や処方された薬の履歴などが新しい医療機関でも簡単に共有でき、適切な医療を受けやすくなります。

2.2 マイナ保険証のメリット2:健康管理に役立つ

マイナンバーカードの保険証を利用すると、マイナポータルを通じてこれまでの特定健康診査の結果や処方薬の情報を簡単に確認できるようになり、自分の健康管理がよりスムーズに行えるようになります。

2.3 マイナ保険証のメリット3:医療費控除の申告が簡単になる

マイナポータルを活用することで、確定申告時の医療費控除手続きが簡素化され、医療費控除の申告がより手軽に行えるようになります。

2.4 マイナ保険証のメリット4:高額な医療費の立て替えが不要になる

マイナ保険証を利用することで、高額な医療費を自分で立て替える手間が省けます。

高額療養費制度によって、月々の自己負担には上限が設けられていますが、マイナ保険証を使用すれば、これらの手続きを簡便に済ませることができます。

デジタル庁の情報によると、特定の例外を除き、全ての医療機関や薬局でマイナ保険証を利用することが義務付けられており、今後さらに制度の普及が期待されています。

次に、後期高齢者医療制度の保険料の平均額を、都道府県別に見ていきましょう。

3. 【2025年度】後期高齢保険料の「保険料率」と「全国平均」

2025年度における後期高齢者医療制度における被保険者一人当たり平均保険料額は、全国平均で以下のとおりです。

ただし、上記の数値は全国平均に基づいたものであり、実際の保険料は以下の2つの要素を合計した金額で算出されます。

次章では、「年金収入195万円の単身世帯の人」をモデルとして、2025年度の「全国の保険料」を比較していきましょう。

4. 【2025年度】都道府県別の「後期高齢保険料」の例

昨年の年金収入が195万円だった単身世帯の方を例に挙げ、都道府県別の保険料を見ていきましょう。

年金収入195万円の人の2025年度の保険料例

出所:厚生労働省「後期高齢者医療制度の令和6・7年度の保険料率について」をもとにLIMO編集部作成

全国:5673円

2025年度には、保険料がさらに引き上げられ、全国平均で月額5673円になる予定です。

地域ごとの例では、北海道が月額6325円、青森県が月額5415円、東京都が月額5355円、福岡県が月額6641円となり、同じ年収の方でも、保険料には月額で最大1800円の差が生じる見込みです。

これらの保険料は年金から自動的に差し引かれることが多いため、手取り額に大きな影響を与えることになります。

特に、高い保険料が設定されている地域に住んでいる場合は、家計の見直しや支出の最適化を検討する必要があるかもしれません。

5. まとめにかえて

本記事では、「後期高齢者医療制度」を中心に制度の内容や、都道府県別の保険料例を紹介してきました。

ファイナンシャルアドバイザーである筆者は、普段からお金に関する相談を受ける中で、公的医療保険制度についてもお話しする機会が多いです。

保険料や制度の仕組みは年々変化しているため、自身の保険料水準や制度内容を把握しておくことは、安心して医療サービスを受けるために欠かせません。

今後の生活設計の参考として、最新情報を確認するように心がけておきましょう。

6. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

年金Q&Aまとめ

出所:日本年金機構などをもとにLIMO編集部作成

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

6.1 年金の仕組みってどうなってるの?

公的年金の仕組みとは?

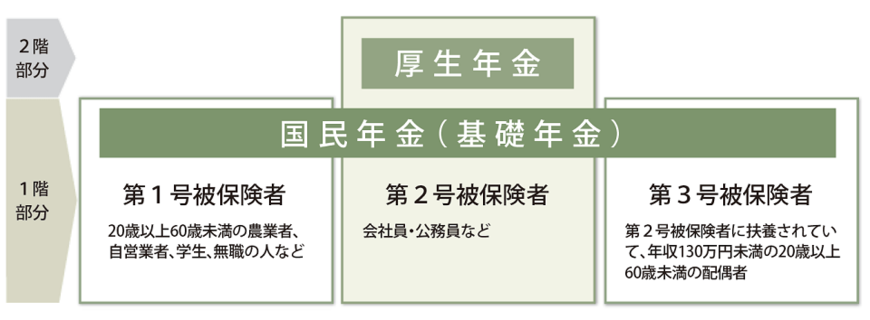

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。

6.2 「繰下げ受給」って実際どうなの?

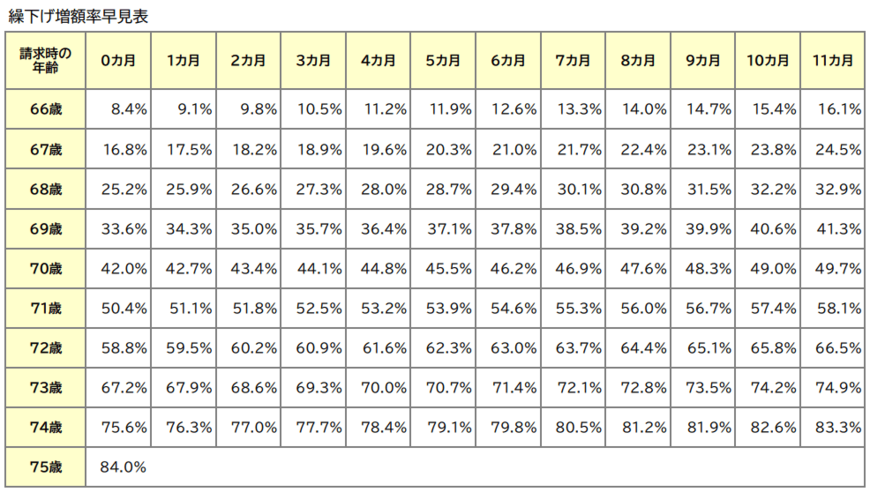

通常、年金は65歳からもらうものですが、「まだ働けるし、今すぐ必要じゃない」という方には「繰下げ受給」という選択肢があります。簡単に言うと、年金の受け取りを後回しにして、もらう額を増やす方法です。

繰下げ受給でもらえる増額率の一覧表

たとえば、65歳で受け取る予定を75歳まで繰り下げると、年金額が84%も増えるんです。

もし健康で他にも収入源があるなら、繰下げ受給を検討してみる価値は十分にあるでしょう。

6.3 年金や老後資金をもっと増やすには?

繰下げ受給以外にも、年金や老後資金を増やす手段はいくつかあります。

国民年金の付加保険料を払う

自営業やフリーランスの方は、少し追加で保険料を払うことで、将来もらえる年金額をアップできます。

厚生年金に加入する

もし可能なら、厚生年金に加入するのも手です。もし国民年金だけに加入していた場合、会社員になったり、厚生年金が適用されるような働き方を選ぶと、年金額が増えます。

資産運用に挑戦

iDeCo(個人型確定拠出年金)や投資信託での資産運用も有効です。

iDeCoってどんな制度?

ただし、これは場合によっては元本割れのリスクもあるので、まずはしっかり調べてからスタートするのが大事。お金の増やし方も「焦らずじっくり」がポイントです。

これで、年金の仕組みが少しクリアになったでしょうか?

ちょっとずつでも理解を深めていくと、老後への不安が少しずつ減っていきますよ。将来に向けて、一緒に準備を始めていきましょう。

参考資料

執筆者

ファイナンシャルアドバイザー/2級FP技能士

沖縄県出身。大学卒業後、ほけんの窓口グループ株式会社に入社。新卒5年目で管理職としてマネジメント業務を経験。その後、金融系メディアにて金融機関への企画立案から実行、上場会社へのIR施策営業、SaaS企業でカスタマーサクセスとしてシステム導入のコンサルから伴走支援、セミナーの講師を経験。

現在は金融系IT企業で、働く世代を中心とした個人向けの資産運用コンサルティング業務を行う。一種外務員資格(証券外務員一種)、2級ファイナンシャル・プランニング技能士(FP2級)を保有。

コメント