次回の年金支給日は12月13日です。年末に向けて生活支出に加えてお歳暮の用意などをする人もいるでしょう。10月に支給された年金や貯蓄を使いながら、上手にやりくりしたいものです。

私たちが受け取る年金からは、税金や社会保険料が差し引かれる場合があります。国の各種調査や統計で示されている年金額は額面のものであり、手元に残る金額ではありません。

年金の手取り額はいくらなのでしょうか。この記事では、厚生年金の平均受給額をもとに、税金や社会保険料を除いた手取り額がいくらになるのか解説します。

1. 厚生年金の平均額をおさらい

厚生年金は、会社員や公務員が加入する年金です。日本の年金は国民年金(基礎年金)と厚生年金の「2階建て」と呼ばれる形態をとっています。厚生年金は2階部分に位置しており、会社員や公務員は基礎年金と併せて厚生年金を受給します。

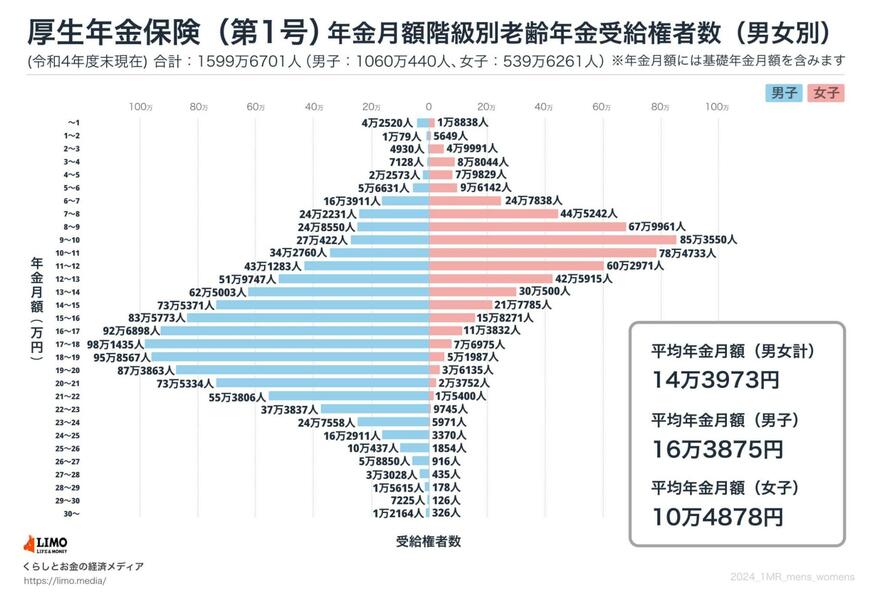

厚生年金の平均受給月額は、以下のとおりです。

【写真全3枚中1枚目】厚生年金:年金月額階級ごとの受給権者数(男性・女性)、2枚目では「老齢年金から差し引かれるお金」をチェック!

出所:厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

厚生年金の平均受給月額は14万3973円となっています。65歳以上の単身世帯の消費支出の平均が14万5430円ですから、老後の生活は年金だけでは賄えないことがわかります。

実際にはこの金額から税金などが引かれるため、貯蓄の取り崩しは必須でしょう。

では、年金から引かれるお金について、次章で解説します。

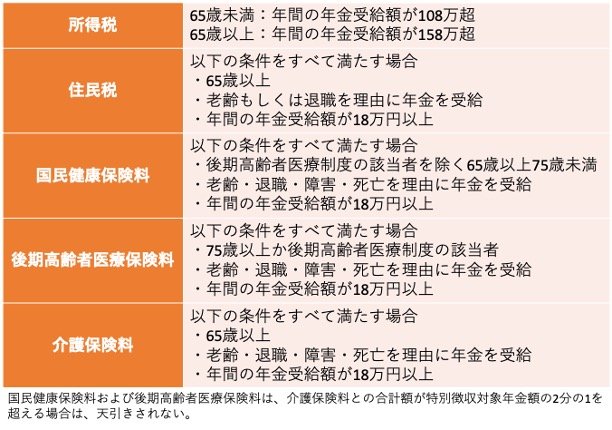

2. 年金から差し引かれるお金とは?

年金から差し引かれるお金は、以下の5つです。

老齢年金から差し引かれるお金

出所:国税庁「高齢者と税(年金と税)」、日本年金機構「年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税を特別徴収されるのはどのような人ですか。」をもとに筆者作成

国民健康保険料および後期高齢者医療保険料は、介護保険料との合計額が特別徴収対象年金額の2分の1を超える場合は、天引きされない。

- 所得税

- 住民税

- 国民健康保険料

- 後期高齢者医療保険料

- 介護保険料

それぞれ一定の条件を満たした場合に、年金から差し引かれます。それぞれのお金について解説します。

2.1 所得税

所得税は、実収入から必要経費を差し引いた所得に対して課される税金です。年金も所得に該当するため、所得税がかかります。

年金から所得税が引かれるのは、以下の条件を満たしたときです。

- 65歳未満:年間の年金受給額が108万円超

- 65歳以上:年間の年金受給額が158万円超

2.2 住民税

住民税は、自治体に対して納める税金です。所得額が一定額以上の場合、住民税が課税されます。住民税は、所得の10%を納める「所得割」と、誰もが一定金額を負担する「均等割」で構成されています。

住民税が年金から差し引かれるのは、以下の条件を満たしたときです。

- 65歳以上

- 老齢もしくは退職を理由に年金を受給

- 年間の年金受給額が18万円以上

65歳になったときに受け取れる老齢年金を月1万5000円以上受給している人は、徴収の対象となります。

2.3 国民健康保険料・後期高齢者医療保険料

国民健康保険料・後期高齢者医療保険料も年金から天引きされるお金です。

国民健康保険料は、会社の社会保険などに加入していない人が入る健康保険です。会社を退職して年金生活に入っている人は、基本的に75歳までは国民健康保険に加入します。保険料は自治体ごとに定めており、市区町村で納める金額は異なります。

国民健康保険料が年金から差し引かれるのは、以下の条件を満たしたときです。

- 後期高齢者医療制度の該当者を除く65歳以上75歳未満

- 老齢・退職・障害・死亡を理由に年金を受給

- 年間の年金受給額が18万円以上

65歳から受け取れる老齢年金だけでなく、障害年金や遺族年金からも、国民健康保険料は徴収されます。

後期高齢者医療保険料は、75歳になった人や一定の障害がある65歳以上の人が加入する健康保険です。保険料は都道府県ごとに決められています。

後期高齢者医療保険料が年金から差し引かれるのは、以下の条件を満たしたときです。

- 75歳以上か後期高齢者医療制度の該当者

- 老齢・退職・障害・死亡を理由に年金を受給

- 年間の年金受給額が18万円以上

なお、国民健康保険料・後期高齢者医療保険料は、どちらも介護保険料との合計額が毎月の年金支給額の2分の1を超える場合は天引きされません。天引きされない場合は、口座振替や納付書で支払うことになります。

2.4 介護保険料

介護保険料は、介護・福祉サービスを受けるための保険料です。年金受給が始まる65歳からは、第1号被保険者として保険料を納めます。

介護保険料が年金から差し引かれるのは、以下の条件を満たしたときです。

- 65歳以上

- 老齢・退職・障害・死亡を理由に年金を受給

- 年間の年金受給額が18万円以上

条件が似通っていることから、国民健康保険料や後期高齢者医療保険料と併せて徴収されるものとおさえておきましょう。

では、実際に年金の額面から税金や社会保険料を除いた手取り額を計算してみましょう。

3. 年金の平均額から手取り額を試算してみる

前述した年金の平均受給月額「14万3973円」から、実際の手取り額を試算します。この記事では、札幌市在住の66歳の独身男性を例に試算していきます。

なお、試算時に用いる控除や税率については以下のとおりです。

- 公的年金等控除:110万円

- 基礎控除(所得税):48万円

- 基礎控除(住民税):43万円

- 所得税率(195万円以下):5%

- 住民税所得割:所得金額×10%

- 均等割:5000円(森林環境税含む)

- 住民税の税額控除の調整控除を除く

年金から差し引かれるお金の合計は、以下のとおりです。

年金手取り額シミュレーション

出所:札幌市「税額の算出方法」、札幌市「令和6年度国民健康保険料の目安 65歳以上の公的年金収入の場合」、札幌市「65歳以上の方(第1号被保険者)の介護保険料」をもとに筆者作成

- 所得税:7383円

- 住民税:2万4767円

- 国民健康保険料:2万830円

- 介護保険料:8万6588円

- 合計(年額):13万9568円

- 合計(月額):1万1630円

よって、手取り額は13万2343円となります。月額14万円の年金でも1万円以上の税金・社会保険料が引かれていくのです。

なお、年金支給は2ヶ月に1回ですから、もし手取り受給額が13万2343円の場合、実際には2ヶ月分の26万4686円のお金が振り込まれます。

そのため、2ヶ月間の生活費を26万円と貯蓄の取り崩しでやりくりしていかなければなりません。

4. まとめ

年金からは税金や社会保険料が差し枯れるため、給与と同じように額面そのままのお金を受け取れるわけではありません。

ねんきん定期便などの各種通知を見だだけでは、差し引かれる金額はわかりません。実際の手取り額は記載の金額よりもやや少なくなることをおさえておきましょう。

コメント