住民税の第4期納期が1月末という人も多いのではないでしょうか。一般的に、4期目の納税を済ませれば、今年度の住民税の納付はすべて完了します。納め忘れはないか、今一度確かめたうえで期日までに納税しましょう。

住民税は毎年6月から納付が始まります。税額は前年の所得額に応じて決まりますが、税率が一律10%のため、人によっては所得税より高い場合もあるでしょう。もし所得額が一定以下であれば住民税は非課税となりますが、少しでもボーダーを超えてしまうと課税対象となってしまいます。

住民税がギリギリ課税されてしまうのは、どういった要件に該当する世帯でしょうか。この記事では、住民税非課税世帯にギリギリならない所得額や、非課税世帯にならないことの弊害を解説します。

1. 住民税が非課税となる要件

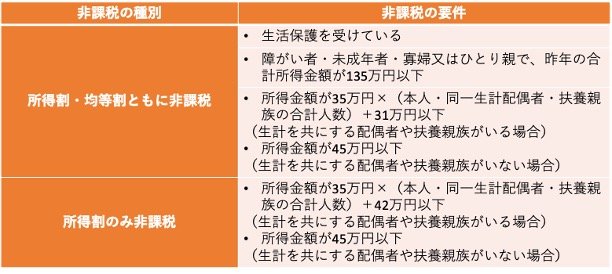

住民税は所得に応じて課される所得割と、課税者全員が負担する均等割で構成されています。課税・非課税要件は自治体ごとに異なります。たとえば、東京23区の場合は以下のとおりです。

【写真全6枚中1枚目】住民税が非課税となる要件(例:東京23区)、2枚目では、「住民税が課税となる所得額・収入額」をチェック

出所:東京都主税局「個人住民税」をもとに筆者作成

〈所得割・均等割ともに非課税〉

〈所得割のみ非課税〉

なお、自治体によっては、非課税となる所得金額の要件が異なる場合があります。たとえば、名古屋市は扶養親族がいる場合、所得金額が「{35万円×(扶養家族の数+1)+10万円}+21万円」以下であれば所得割・均等割ともに非課税です。住民税の課税・非課税の要件は自治体のWebサイトを見たり窓口に問い合わせたりして確認しましょう。

では、住民税非課税世帯にギリギリならないボーダーラインについて、次章で解説します。

2. 住民税非課税世帯にギリギリならないボーダーラインは?

住民税非課税世帯にギリギリならないラインの収入額は、世帯構成によって異なります。給与を受け取っている人を例に、住民税が課税となる所得額・収入額を見てみましょう。

住民税が課税となる所得額・収入額

出所:東京都主税局「個人住民税」、国税庁「No.1410 給与所得控除」をもとに筆者作成

2.1 〈均等割のみ課税〉

単身世帯

扶養親族1人

扶養親族2人

扶養親族3人

扶養親族4人

2.2 〈所得税・均等割ともに課税〉

単身世帯

扶養親族1人

扶養親族2人

扶養親族3人

扶養親族4人

世帯構成によって、非課税とならない金額は異なります。単身世帯であれば、45万円を超えると住民税の課税対象です。一方、扶養親族が2人いる場合は、収入が205万9999円超の場合に均等割が、221万5999円超の場合は所得割・均等割の両方が課税されます。

とくに収入額は課税となるのが半端な金額です。「扶養親族1人で収入170万5000円」「扶養親族3人で収入272万円」といった金額では住民税が課税されるため、もし住民税が非課税になるように収入を抑えているのであれば、注意が必要です。

次章では、住民税非課税にならないことの弊害について解説します。

3. 住民税非課税世帯にならないことのデメリットとは?

住民税非課税世帯にならないことによるデメリットとしては、以下の2つが考えられます。

納付免除や猶予、減免といった措置や近年の経済施策における給付などは、すべて住民税非課税世帯が対象となっています。

3.1 優遇措置を受けられない

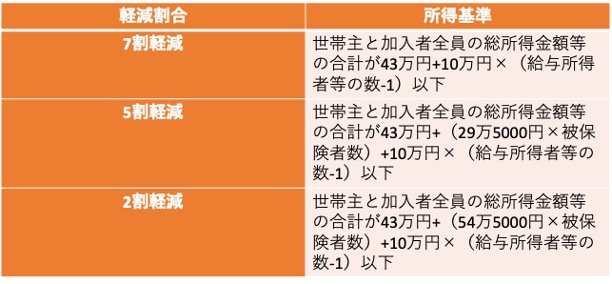

住民税非課税世帯に対する優遇措置があるのは、国保や後期高齢者医療制度の保険料、医療費などです。たとえば、国民健康保険料や後期高齢者医療保険料は、所得額に応じて納付額が軽減されます。

国民健康保険税の軽減について

出所:青森市「国民健康保険税の法定軽減」をもとに筆者作成

〈7割軽減〉

〈5割軽減〉

〈2割軽減〉

保険料が2割〜7割が軽減されるため、納付の負担が大きく緩和されます。

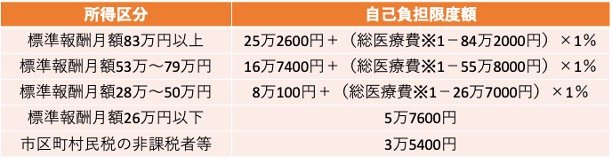

また、住民税非課税世帯は医療費の自己負担限度額が固定されています。具体的には以下のとおりです。

医療費の自己負担限度額

出所:全国健康保険協会「高額な診療が見込まれるとき(マイナ保険証または限度額適用認定証)」をもとに筆者作成

住民税が非課税の場合は、医療費がどれだけかかっても3万5400円までの負担で済みます。超えた分については、高額療養費として支給されます。

3.2 3万円の給付金を受け取れない

住民税非課税世帯にならないことのもう一つのデメリットとして「給付が受けられない点」が挙げられるでしょう。

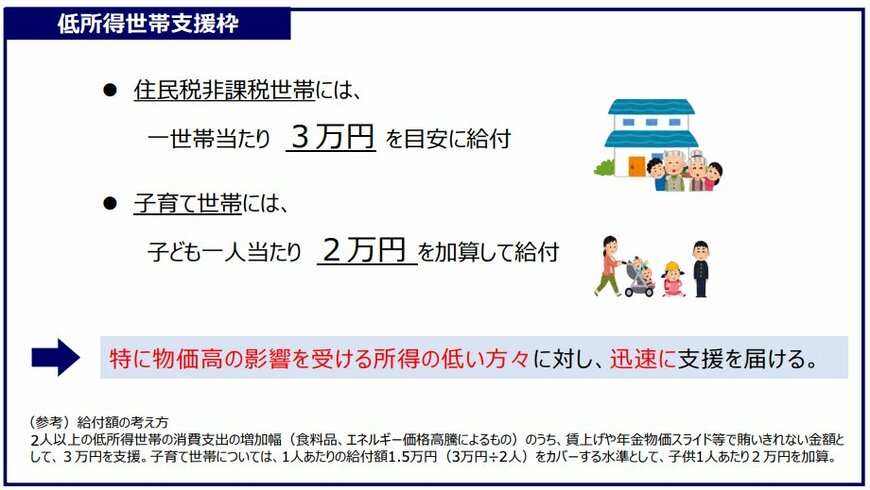

今年の冬から始まる3万円の給付金は、住民税非課税世帯が支給対象です。概要は以下のとおりです。

住民税非課税世帯への3万円給付金について

出所:内閣府「国民の安心・安全と持続的な成長に向けた総合経済対策~全ての世代の現在・将来の賃金・所得を増やす~政策ファイル」

もし非課税世帯となる所得額・収入額の上限を1円でも上回ってしまうと、給付金は受けられません。非課税にギリギリならない世帯であっても、物価高の影響は深刻です。基準を少しでも外れてしまうと給付対象外となってしまうため、どうしても公平性の薄さを感じてしまいます。

ただし、今回の給付金は「所得割のみ非課税」となっている人は対象外です。昨年夏に実施された10万円の給付金は「所得割・均等割ともに非課税」「所得割のみ非課税」のどちらも支給対象でした。しかし、今回は多くの自治体で対象世帯が「所得割・均等割ともに非課税」に限定されています。

よって、世帯収入が以下の場合では、たとえ住民税非課税扱いでも給付を受けられません。

ただし、「住民税均等割のみ課税世帯」を給付金の対象とする自治体も。住んでいる自治体の支給要件や具体的な支給スケジュールをあらためて確認しておきましょう。

次章では、住民税非課税世帯にならないことのメリットを解説します。

4. 「住民税非課税世帯にならない」ことにメリットはある?

シャボン玉

「住民税非課税世帯にならない」ことで享受できるメリットとしては「所得を増やせて自分の理想のライフプランを描きやすい」「自立した生活ができる」などが考えられます。そのなかでも「社会的信用を得やすい」のは比較的大きなメリットといえるでしょう。

とくに、クレジットカードの作成やローンの契約、不動産の賃貸などでは、非課税世帯であるよりも苦労しない可能性が高いです。クレジット・ローン・賃貸は、契約前の審査で利用代金や賃料などを支払える能力が十分にあるかを確かめられます。支払能力は資産額ではなく収入額をもとに判断されるケースが多いです。そのため、非課税世帯だと、たとえ資産が十分にあっても「収入に乏しい」と見られかねないのです。

ローン契約や賃貸契約がスムーズにできれば、住居や車などの資産購入も実現しやすくなります。社会的信用をなかなか得にくい点は、非課税世帯の数少ないデメリットといえます。

5. 「非課税世帯」になることを無理して狙わない

住民税非課税世帯であれば、納税負担が緩和されるうえ、社会保険や医療の優遇措置、給付金の支給を受けられます。明確なデメリットもほぼありません。

だからといって、無理に非課税世帯を目指して収入を抑えることはしないでよいでしょう。とくに「本当は働いて不安なく生活できる収入を得たい」「できれば老後の余生を余裕ある暮らしで楽しみたい」という人であれば、いくら優遇措置などがあっても、フラストレーションの溜まる生活となってしまいます。

非課税世帯を無理して目指すよりも、自分の生活やライフプランを実現できるよう努力するほうが、より充実した日常を過ごせるのではないでしょうか。

参考資料

執筆者

AFP/2級ファイナンシャル・プランニング技能士(FP2級)/元公務員

北海道教育大学旭川校卒業後、地方公務員として北海道内の市役所に入庁。経済部署では中小企業向け助成金の支給や学生の就職支援を担当。税務部署では主として「固定資産税」の業務に携わったほか、「市民税」の証明書発行や「国民健康保険」等の業務にも従事した。2022年8月に退職し、以後フリーランスの金融ライターとして活動。2級ファイナンシャル・プランニング技能士(FP2級)、AFP(Affiliated Financial Planner)保有。

クレジットカードや節約への造詣が深いのが特徴。また、NISAやiDeCo、高配当株式といった投資経験も強み。自身の経験を活かしながらわかりやすい記事を執筆中。小学校教員免許、中学・高校(国語科)教員免許保有。

コメント