モスクワの街頭ディスプレイに映し出されるウラジーミル・プーチン大統領の姿。12月19日撮影。

年が明けて2025年の世界経済が動き始めた。

2024年のロシア経済は、大方の予想を裏切り、3%台半ばという堅調な成長率を記録する見込みだ。2023年の3.6%増からは減速するが、ロシア政府が同年9月末に公表した『2024-26年度予算』の中での見通し(2.3%増)や、ロシア中銀が同年11月の『金融政策レポート』の中で示した見通し(0.5-1.5%増)をいずれも大幅に上回る実績だった。

政府や中銀の予測を上回る高成長をもたらしたドライバーは「軍需」だろう。つまり、ウクライナとの戦争の予期せぬ長期化に伴い刺激された軍需が、結果的にロシア経済の成長をけん引したわけだ。とはいえ、ヒト・モノ・カネといった生産要素は有限であるから、軍需を満たすためには民需を犠牲にする必要がある。つまり、軍需は民需を強く圧迫する。

いわゆる「軍事ケインズ主義※」の問題はここにある。確かに、軍需は経済の成長をけん引するが、同時に民需の拡大を阻むものであるから、持続可能な経済成長とはなりえない。短期では一定の景気浮揚効果があっても、長期では経済成長を下押しする。軍事国家の国民の生活水準が低いのはそのためだ。つまり、戦争は着実に経済を疲弊させる。

※軍事ケインズ主義とは:直接、戦争に踏み切ることも含めて、軍費を増強することによって目先の景気・経済を成長させることができるという経済運営観

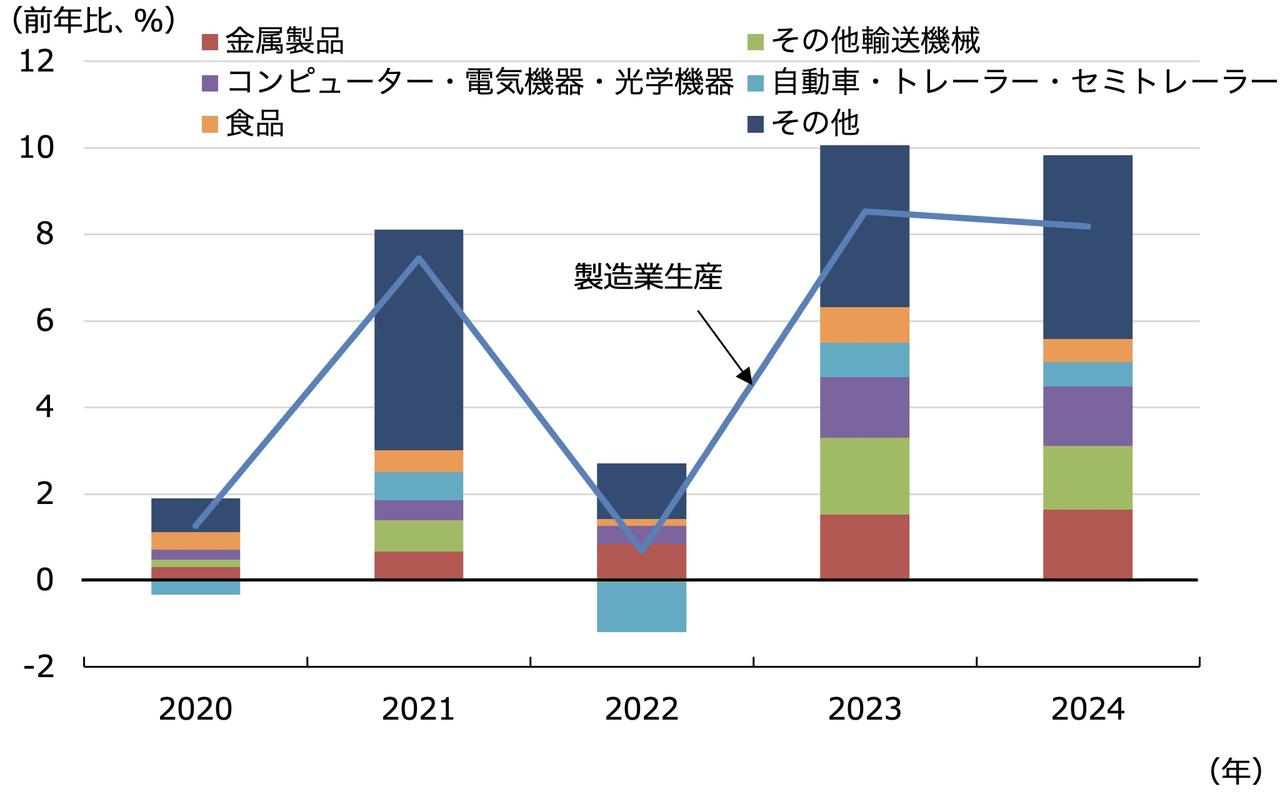

図表1ロシアの製造業生産の対前年増加率(業種別)

2024年は1-10月期の平均。

出典:Rosstat

そもそも、ロシアの事実上の前身国家であるソ連の経験こそが、軍事ケインズ主義に基づく経済運営の限界を端的に示している。

ソ連はアメリカとの間で軍拡競争を繰り広げたが、その過程で軍需を優先し過ぎたことが、民需の深刻な圧迫につながり、経済危機を招いた。さまざまな兵器は溢れていても、国民の身の回りのモノが不足する経済だったわけだ。

ロシア「軍需シフト」の痕跡1:生産指数の変化

モスクワで開かれた年末恒例の年次記者会見で話すプーチン大統領。

ところで、軍需が増大し、需要の在り方が変化すれば、それに応じて供給の在り方も変わる。そこで、実際に製造業生産の動きを確認してみたい。

ロシアの2024年1-10月期の製造業生産は前年比8%増と、2023年の同8.5%増に続き堅調だった。これを全体の増加率に対する寄与が大きい上位5業種に分解すると、「金属製品」が首位だった。

金属製品は汎用性が高いため、その増加が直ちに軍需向けだというわけでもないが、一方で軍需品には大量の金属を用いるという事実もある。

次に「その他の輸送機械」による押し上げが目立つが、これは自動車を除く輸送機械を意味する。具体的には飛行機や船舶、鉄道車両などだが、こうした業種の堅調も軍需と関わっていそうだ。

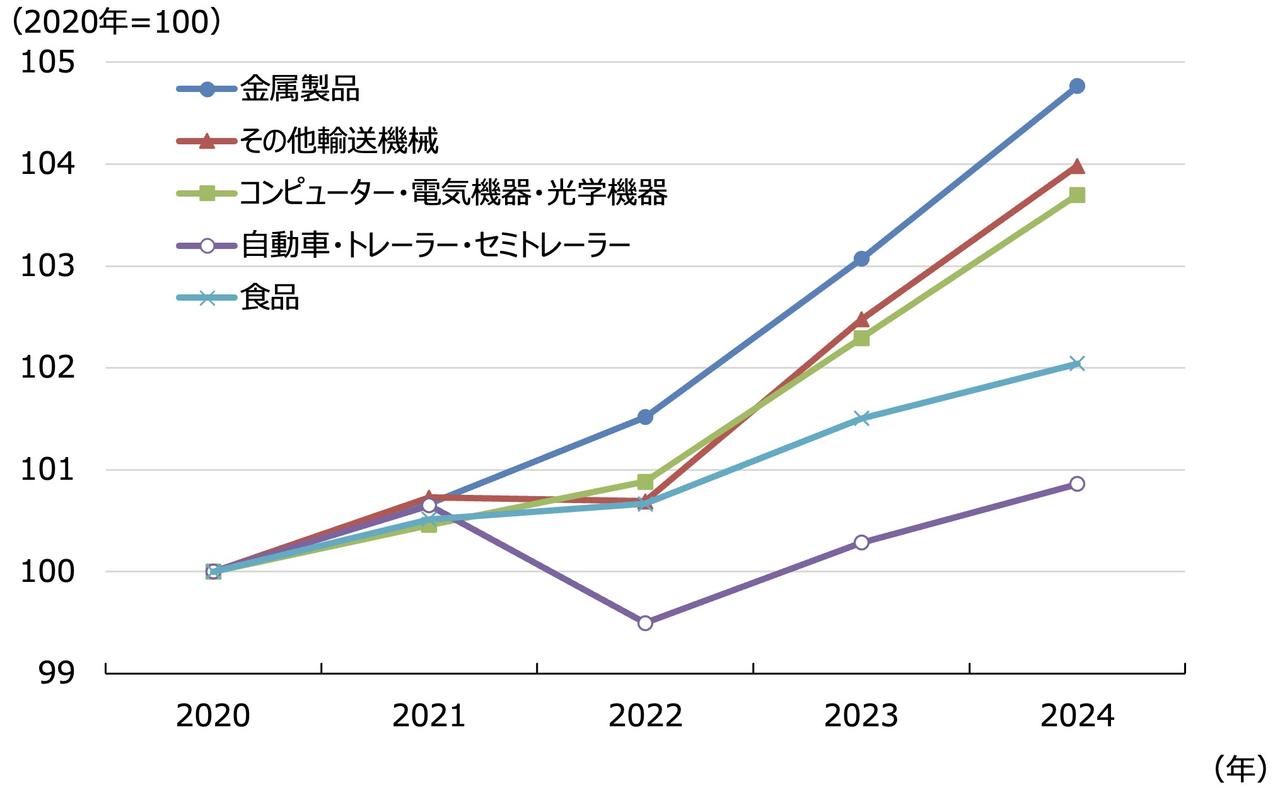

図表2ロシアの製造業生産の水準(業種別)

2024年は1-10月期の平均。

出典:Rosstat

実際、その他の輸送機械による押し上げ寄与度は、開戦後に急激に拡大していることが分かる。この動きは、ロシアがこの間に戦略爆撃機や無人機の増産を図ったことと整合的だ。また「自動車・トレーラー・セミトレーラー」の寄与度も大きいが、特にトレーラーやセミトレーラーの場合は、戦争による需要増を反映した可能性が意識される。

続いて、製造業生産全体の増加率に対する寄与度が高い5業種の生産の水準について、2020年を100とする指数で確認すると、伸びが最も力強かったのは金属製品であり、次いでその他輸送機械、コンピューター・電気機器・光学機器だった(図表2)。こうしたことも、金属製品とその他輸送機器が軍需向けであった可能性をうかがわせる。

ロシア「軍需シフト」の痕跡2:自動車の生産台数の変化

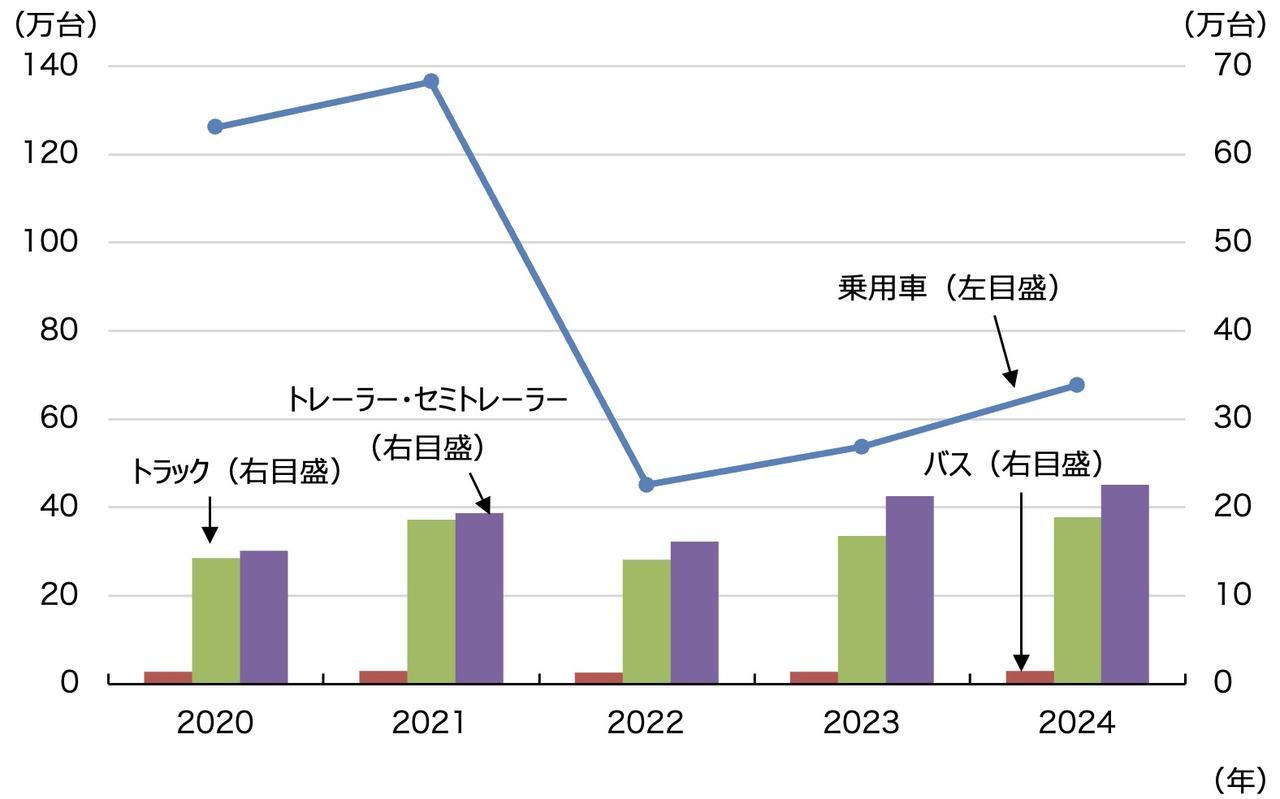

図表3自動車の生産台数

2024年は1-9月期の年率換算値。

出典:Rosstat

自動車の生産台数の推移からも、軍需シフトの進展がうかがい知れる(図表3)。

まず、乗用車の生産台数をみると、2021年に140万台近くだったのが、2022年には40万台レベルにまで落ち込んだ。これは主に、それまで欧州との間で築かれていた自動車産業の供給網が、米欧による経済・金融制裁を受けて寸断したことを反映した動きである。

Advertisement

乗用車の生産台数は2024年も60万台レベルにとどまり、回復が遅れている。ロシア系の完成車メーカーや中国系の完成車メーカーが、ロシアから撤退した米日欧の完成車メーカーの生産レーンを用いて国内での生産を増やしているが、生産の水準はウクライナ侵攻前に比べると大きく劣っている。一方で、中国からの完成車輸入が増えている。

他方で、トラックやトレーラー・セミトレーラーといった、より軍需に適う車両に関しては、2022年に生産台数が減少したものの、2024年には過去最高水準を更新している。特にトレーラー・セミトレーラーの生産台数は増加が顕著であり、2023年は21.3万台と前年から3割も増産され、2024年も20万台強とさらなる増産が見込まれている。

もともとロシアのトラック市場は、その半分近くを国産のカマズ(KAMAZ)が占めており、トレーラー・セミトレーラーに関してもグルンワルド(Grunwald)といった国産メーカーが有力だった。そのため供給網が国内に構築されており、乗用車に比べると米欧による経済・金融制裁の影響を受けにくかった可能性が意識されるところだ。

あるいは、マクロ的には、利用しうるヒト・モノ・カネといった生産要素を、軍需に適う車両であるトラックやトレーラー・セミトレーラーに優先的に配分していることも考えられる。いずれにせよ、こうした自動車の生産台数の動きもまた、ロシア経済の供給面からの軍需シフトが着実に進んでいることを、端的に物語っているといえよう。

2025年のロシアはどうなる?「民需の盛り返し」の有無で見えてくるもの

2025年のロシア経済は、政府の予算ベースでは、引き続き軍需が膨張する方向にある。反面で、高インフレ対策のために中銀が高金利政策を継続するため、それが内需、特に個人消費や住宅投資を圧迫するだろう。軍需が高止まりする一方で、民需が圧迫されるという構図が継続するが、成長率そのものは2024年よりも低下する見込みだ。

このシナリオの通りなら、2025年もロシアの製造業の生産をけん引するのは、軍需に適うモノの生産になる。また自動車の生産も、トラックやトレーラー・セミトレーラーが推進力になるだろう。言い換えると、民需に適うモノの生産が盛り返すのは、「ウクライナとの戦争の在り方や、国内の経済・社会情勢の変化が生じる場合」に限られるだろう。

GDP(国内総生産)の成長率だけでは、ロシア経済の実像を捉えることはできない。生産統計の分析などで補完しなければ、冷静な判断は下せない。

コメント