![]()

「住民税」が「非課税」となる世帯を住民税非課税世帯といいます。

住民税非課税世帯は一般的に所得が少ない世帯を指します。中には生活が困窮している世帯もあるかもしれません。

近年、物価高における経済対策として住民税非課税世帯を対象とした給付金の支給が複数回続いていますが、こうした一時的な給付金以外にも、さまざまな優遇措置が講じられているのはご存じでしょうか。

本記事では、住民税非課税世帯を対象とした優遇措置を3つピックアップしご紹介していていきます。また、新たに住民税非課税世帯になることで特定の制度や控除の恩恵を受けられなくなる場合もありますので、あわせて確認しておきましょう。

1. 「住民税非課税世帯」とは?

まず初めに、「住民税非課税世帯」とはどのような世帯のことを指すのか、基本から押さえていきましょう。

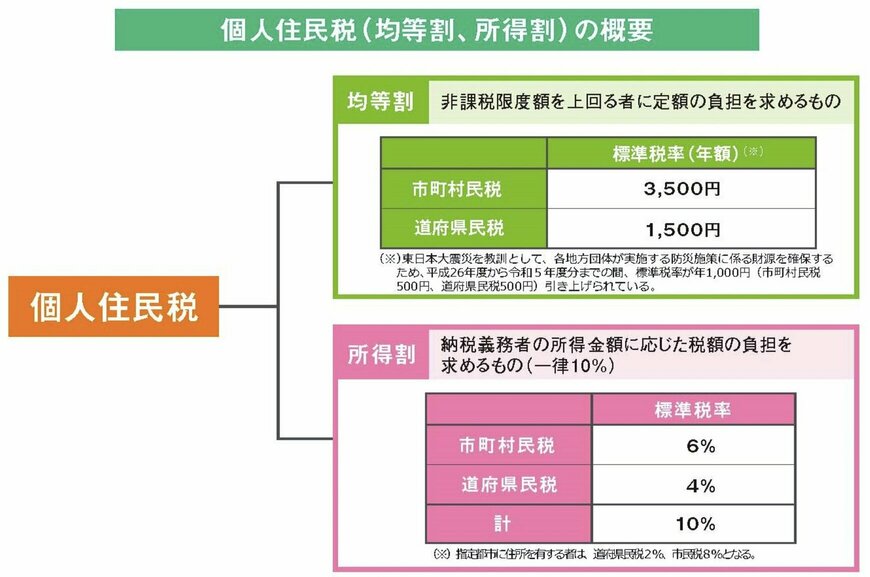

住民税は、誰にでも同じ額が課される「均等割」と、収入に応じて金額が変わる「所得割」の2つで構成されています。

個人住民税の概要

出所:財務省「住民税について教えてください。所得税とはどう違うのですか?そもそも国税と地方税の違いはなんですか?」

住民税の額は、所得が多いか少ないかによって異なるだけでなく、全ての人が負担する部分もあるのです。

ただし、一定の条件を満たすことで、この両方の課税が免除される場合があります。その条件を満たしている世帯が「住民税非課税世帯」と呼ばれ、住民税の納付が不要となるのです。

この非課税の基準は市区町村によって若干異なりますが、たとえば東京都港区では、以下のようなケースが該当します。

2. 住民税非課税世帯に該当するための要件とは?手続きは必要?

港区が定める非課税世帯の主な条件は次の通りです。

住民税非課税世帯に該当する要件【東京都港区の場合】

出所:港区「住民税(特別区民税・都民税)はどういう場合に非課税になりますか。」

- 生活保護法の規定による生活扶助を受けている人

- 障がいのある人、未成年者、寡婦、またはひとり親で、前年の所得合計が135万円以下の人(給与所得者の場合、年収が204万4000円未満)

- 前年の所得合計が、自治体で定められた一定の基準以下の人

このように、住民税が課されないためには、所得が一定以下である必要があります。

ただし、ここでいう「所得」は、単なる年収の金額ではなく、各種の控除を差し引いた後の額で判断されるため、少しわかりづらいと感じる人もいるかもしれません。

そこで次からは、実際にどの程度の年収であれば非課税世帯に該当するか、目安を具体的に見ていきましょう。

2.1 住民税非課税世帯に該当する「年収目安」はいくら?

東京都港区では、前年の所得が45万円以下であれば住民税は課されません(2020年度までは35万円が基準でした)。

この「所得」がどの程度の年収に相当するのかは、収入の種類によって異なります。以下に、港区が公表している収入別の目安をまとめました。

東京都港区の場合、住民税非課税世帯の年収目安は下記のとおりです。

住民税非課税世帯の年収目安【東京都港区の場合】

出所:港区「住民税(特別区民税・都民税)はどういう場合に非課税になりますか。」

- アルバイトやパートの給与収入が100万円以下

- 65歳以上で年金受給のみの人は、年金収入が155万円以下

- 65歳未満で年金受給のみの人は、年金収入が105万円以下

このように、「給与収入」と「年金収入」では、同じ所得基準でも非課税となる年収ラインが変わる点に注意が必要です。

2.2 住民税非課税世帯になるかも…手続きは必要?!

住民税の計算は、年末調整や確定申告にもとづいて行われます。お住まいの市町村にて計算され、税額は5~6月頃に届く「住民税決定通知書」にて確認できます。

つまり、住民税が課税か非課税かもこの時点で決定するのです。新たに住民税非課税世帯に該当することになっても、自ら何らかの手続きは不要です。

では、実際に住民税が非課税となることで、どのような支援や優遇を受けられるのでしょうか?その内容については次の章で詳しくご紹介していきます。

3. 「住民税非課税世帯」が受けられる優遇措置3つ

住民税非課税世帯の支援策として「給付金支給」が目立ちますが、実は給付金以外にも住民税非課税世帯を対象とした優遇措置は存在します。

本章では、住民税非課税世帯が対象の給付金以外の「優遇措置」を紹介していきます。

3.1 優遇措置1:社会保険料の軽減・免除

住民税非課税世帯は、一定の基準を満たし申請することで、社会保険料の減額や免除を受けられます。

具体的に減額や免除が適用される社会保険料は以下の3つです。

- 健康保険料

- 介護保険料

- 年金保険料

たとえば、「国民健康保険」では、所得が一定基準を下回る世帯に対して段階的な減額措置が設けられています。

国民健康保険の保険料・保険税について

また、「国民年金保険料」については、所得に応じて「全額免除、4分の3免除、半額免除、4分の1免除」の4区分の免除措置があります。

ただし、国民年金保険料の免除を受ける場合、追納を行わないと将来の年金額が満額より減る点には注意が必要です。

3.2 優遇措置2:幼児保育料の無償化

現在、3歳から5歳の子どもに対する保育料は無償化されていますが、住民税非課税世帯では「0歳から2歳まで」の子どもの保育料も無償となります。

また、住民税非課税世帯でなくても、2人以上の子どもがいる世帯では、保育所等を利用する最年長の子どもを第1子とし、0歳から2歳の第2子は保育料が半額、第3子以降は無償となります(年収360万円未満相当の世帯では第1子の年齢制限なし)。

幼稚園、保育所、認定こども園のほか、地域型保育も無償化の対象となっているため、利用しやすい制度です。

なお、無償化を受けるためには、利用している企業主導型保育施設に必要書類を提出する必要があるため、忘れずに手続きをしましょう。

3.3 優遇措置3:高等教育修学の支援

文部科学省は、家庭の経済状況に関わらず大学や短期大学などへの進学機会を確保するため、2020年4月から高等教育の修学支援新制度を実施しています。

この制度の対象は「住民税非課税世帯またはそれに準ずる世帯」で、学ぶ意欲のある学生とされていますが、2024年度からは、多子世帯(扶養する子どもが3人以上いる世帯)や私立の理工農系学部に通う学生など中間所得層への支援も拡大されています。

高等教育の修学支援新制度

さらに、2023年12月に閣議決定された「こども未来戦略」に基づき、2025年度からは多子世帯の学生に対して、大学などの授業料・入学金が無償となる予定です。

4. 住民税非課税世帯になると適用外になる制度

住民税非課税世帯になると多くの優遇措置が受けられる一方で、特定の制度や控除の恩恵を受けられなくなる場合もあります。

以下では、非課税世帯が利用できない、または効果が薄れる可能性のある制度について解説します。

4.1 医療費控除の効果が限定的に

医療費控除は、年間の医療費が一定額を超えた場合に、所得税や住民税の軽減が期待できる制度です。

しかし、住民税非課税世帯の場合、すでに住民税が課されていないため、医療費控除を申告しても住民税の軽減効果はありません。

また、所得税も課税されていない場合、医療費控除を申告しても還付金を受け取ることはできません。そのため、医療費控除の効果は限定的となります。

4.2 ふるさと納税の控除上限がゼロに

ふるさと納税は、寄付金額のうち自己負担額2000円を除いた全額が、所得税や住民税から控除される制度です。

しかし、住民税非課税世帯の場合、住民税が課されていないため、控除の対象となる税額がなく、実質的に控除を受けることができません。

そのため、ふるさと納税を行っても、寄付金額全額が自己負担となり、返礼品を受け取るための費用が高くつく可能性があります。

これらの点を踏まえ、住民税非課税世帯となることで得られるメリットと、利用できなくなる制度のバランスを考慮することが重要です。

特に、医療費控除やふるさと納税を積極的に利用していた方は、非課税世帯となることでこれらの制度の恩恵を受けられなくなる可能性があるため、注意が必要です。

5. 住民税非課税世帯を対象とした優遇制度は他にもいろいろ…

住民税非課税世帯について、概要や要件、優遇制度について解説してきました。

本記事では3つの優遇制度をご紹介しましたが、他にも多くの支援が準備されています。

自治体が独自で行う給付金や助成金、補助金などもありますので、お住まいの自治体ホームページを確認してみると良いでしょう。

例)チャイルドシート購入費用補助、補聴器購入費用補助、シニアのスマホ購入費用補助、シニアの免許返納による公共交通機関の優遇パス、防犯対策グッズ購入費用、物価対策における食品購入クーポン配布

上記、一例をご紹介しましたが、住民税を納めている「課税」世帯も適用となるものもありますので情報収集してみてください。

コメント