日本では少子高齢化が進み、年金への不安を感じている方も多いのではないでしょうか。

特に、年金について不安に感じている人は多いでしょう。

私も日々、老後資金や将来資金に関するご相談を受ける中で、年金について「少なくなる」「ほとんどもらえない」「なくなるのではないか」などの声が多く聞かれます。

実際のデータを見てみると、厚生年金を受給している人のうち、月額15万円以上の年金を受け取れていない方が多く、生活の厳しさを実感しているのが現状です。この額では、現役時代と同じ生活を維持するのは難しく、年金だけで生活を賄うのはハードルが高いでしょう。

そこで注目されるのが、「年金生活者支援給付金」です。これは、低年金の受給者を支援するための制度ですが、どのような人が対象で、実際どれくらいの給付額になるのでしょうか。今回の記事では、この給付金の概要や支給対象者、そしてその平均給付額について詳しく解説していきます。

将来の年金や老後生活に対する不安を少しでも和らげるために、今から知識を身につけて、準備を進めていきましょう。

1. 【厚生年金】平均より上「月額15万円以上」に達しないのは半数以上?

厚生年金とは、主に会社員や公務員が加入する年金制度です。

いったい将来、厚生年金はどのくらいもらえるのかを見ていきます。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、「14万3973円」となっています。こちらは国民年金の金額も含んだ数字です。

国民年金を含んで14万円台ときいて、思ったより少ないと驚く方もいるでしょう。

厚生年金は一般的に手厚いイメージがあるかもしれませんが、厚生年金は現役時代の報酬や加入期間によって決まるため、個人差が大きいのが実際です。

では、15万円以上を受け取る人はどれくらいの割合でいるのでしょうか。

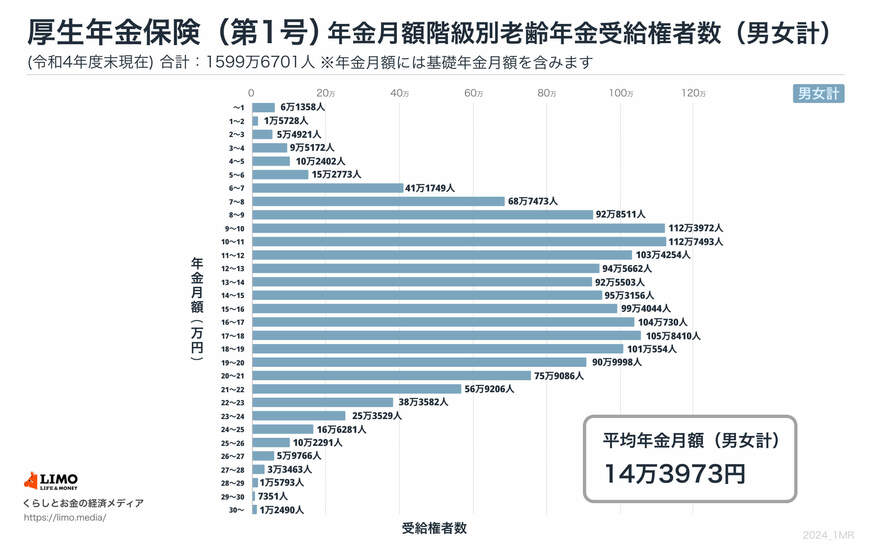

1.1 厚生年金「月額15万円以上」の割合

厚生労働省年金局の同資料によると、厚生年金「月額15万円以上」の割合は下記の結果となりました。※国民年金の金額を含む

厚生年金の受給額

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

令和4年度における厚生年金受給権者は1599万6701人いて、そのうち、月額15万円以上は737万6574人です。

割合としては「737万6574人÷1599万6701人=46.1%」。月額15万円以上受け取っている人よりも、受け取っていない人のほうが多いのがわかります。

国民年金のみを受給する人を母数に入れれば、月額15万円位以上受け取っていない人の割合はさらに高まるでしょう(国民年金の満額は2024年度水準で月額6万8000円)。

では、年金生活者支援給付金はどのような人が受け取れるのでしょうか。

2. 「年金生活者支援給付金」の種類は?対象者と給付金額もチェック

「年金生活者支援給付金」が支給されるのは、以下の条件を満たす人です。

- 基礎年金を受給している

- 年金等の所得が一定以下である

「年金生活者支援給付金」とは

「老齢年金」「障害年金」「遺族年金」それぞれに要件がありますが、本章では「老齢年金」に焦点を当て、「老齢年金生活者支援給付金」の受給要件について詳しく解説していきます。

2.1 老齢年金生活者支援給付金の受給要件

- 65歳以上の老齢基礎年金の受給者

- 同一世帯の全員が市町村民税非課税

- 前年の公的年金等の収入金額(※障害年金・遺族年金などの非課税収入は含みません)とその他の所得との合計額が以下の要件に該当する方

なお、生年月日によって支給要件が異なります。

【1956年4月2日以後生まれの方】

- 老齢年金生活者支援給付金…78万9300円以下

- 補足的老齢年金生活者支援給付金…78万9300円を超え88万9300円以下

【1956年4月1日以前生まれの方】

- 老齢年金生活者支援給付金…78万7700円以下

- 補足的老齢年金生活者支援給付金…78万7700円を超え88万7700円以下

2.2 老齢年金生活者支援給付金の給付基準額

年金生活者支援給付金の給付基準額は、月額5310円です。

年金生活者支援給付金の給付基準額

基準額をもとに、保険料納付済期間によりそれぞれ計算されます。

2.3 老齢年金生活者支援給付金の給付額の計算方法

- ①保険料納付済期間に基づく額(月額) = 5310円 × 保険料納付済期間 / 被保険者月数480月

- ②保険料免除期間に基づく額(月額) = 1万1333円 × 保険料免除期間 / 被保険者月数480月

①と②の合計額にて決まります。

では、老齢年金生活者支援給付金の平均給付額はどれくらいなのでしょうか。

2.4 老齢年金生活者支援給付金の平均給付月額の一覧

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」によると、実際に支給された平均給付月額は以下の通りです。

老齢年金生活者支援給付金(令和5年3月)

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 全体:3930円

- 70歳未満:4528円

- 70~74歳:4057円

- 75~79歳:3815円

- 80~84歳:3778円

- 85~89歳:3816円

- 90歳以上:3902円

このことからは、基準額よりも少ないケースも多いということがうかがえますね。

10月から新たに老齢年金生活者支援給付金の対象となる方には、9月から順次「年金生活者支援給付金請求書(はがき型)」が送付されています。

まだ申請していない方は、忘れずに申請するようにしましょう。

3. 少額からでも早めの準備を

これまで厚生年金の受給額と「年金生活者支援給付金」についてみてきました。

年金については、冒頭でもお伝えしたように多くの人は期待より不安の方が大きいです。

先日ある大学生から「貯金をしないといけないな。2000万円問題って言われていたけど、今から貯金しても月に4万円貯めないといけないですよね。」と言われました。

22歳の大学生が65歳まで月々約4万円ずつ老後のために貯め始めないと、2000万円に到達できないのです。さらにインフレも加味すると、より多くの資産があった方が良いとも考えられます。

そこで、運用を取り入れた場合にどうなるのか説明しました。あくまで例えばですが、月々1万円を65歳まで平均6%で運用できた場合は、約2300万円になります。

現在はiDeCoやNISA、保険といった税制を優遇する制度があります。どんな運用を取り入れるかは年代、考え、家族構成などによっても変わります。

共通するのは時間を味方につけることです。早めの準備を心掛けましょう。

4. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

年金Q&Aまとめ

出所:日本年金機構などをもとにLIMO編集部作成

「年金は複雑だなぁ…」と思う人は多いのではないでしょうか?でも、ちょっとしたポイントを押さえると、意外と分かりやすくなります。ここでは、年金についてよくある質問を分かりやすく解説していきます。

4.1 年金ってどんな仕組み?

まず、日本の公的年金は「2階建て」の仕組みになっています。土台にあたるのが「国民年金」、その上に「厚生年金」が重なる2階建て構造です。

国民年金

国民年金は、20歳から60歳未満の全員が対象で、自営業やフリーランスの方が主に加入しています。毎月決まった保険料を払う仕組みとなっています。

厚生年金

会社員や公務員が加入するのが「厚生年金」。厚生年金は収入に応じて保険料が変わるので、将来もらえる年金額もその人の収入次第になる部分が大きいです。

4.2 「繰下げ受給」って何?

年金は普通65歳からもらうものなのですが、「もう少し働けそうだし、今すぐもらわなくてもいい」と思う人には、「繰下げ受給」という選択肢があります。簡単に言うと、受け取りを遅らせることで将来の年金が増える仕組みです。

例えば、65歳で受け取る予定を75歳まで遅らせると、年金額が84%も増えます。

もし健康で他の収入源があるなら、繰下げ受給は検討する価値があるでしょう。

4.3 年金や老後資金を増やすには?

「どうやったらもっと年金や老後資金を増やせるのか?」というのは気になるところですよね。繰下げ受給のほかにもいくつか方法があります。

国民年金の付加保険料を払う

自営業やフリーランスの方には少しだけ追加で保険料を払うことで、将来もらえる年金額を少し増やすことができます。

厚生年金に加入する

もし可能なら、厚生年金に加入するのも一つの手です。会社員になったり、厚生年金が適用される働き方を選ぶと、将来もらえる年金が増えます。

資産運用

さらに、iDeCo(個人型確定拠出年金)や投資信託で資産運用をするという選択肢もあります。ただし、運用にはリスクもあるので、始める前によく考えた方がいいですね。

これで、年金の基本が少しクリアになったでしょうか?一歩一歩理解を深めていくことで、将来への準備がしっかり進められるでしょう。

コメント