元証券マンである筆者は、特に高齢の方の資産運用の相談を受ける機会が多く、株式や投資信託、債券を活用した資産形成のアドバイスを行ってきました。多くの方が「年金に加え、プラスアルファの収入を得たい」と考え、配当金や分配金、利息などを重視して運用されています。

背景には、年金受給額が人それぞれ異なるものの、それだけではゆとりのある老後を送るには十分でないケースが多いことが挙げられます。

年金だけで生活を維持するには難しさがあり、ゆとりある生活を実現するには、その他の収入源が必要とされている状況です。

また、実際の年金額からはさまざまな項目が天引きされています。こうした天引きされるお金によって年金手取り額が変わる方もいます。

本記事では、年金から天引きされるお金と、これらが年金手取りにどのように影響するのかについて詳しく解説していきます。

1. 老齢年金から天引きされる4つのお金とは?

現役世代が受け取る毎月の給与には、「額面」と「手取り」がありますね。

「額面」は、税金や社会保険料などが引かれる前の総支給額で、会社が支払う給与の総額です。

一方、「手取り」は、実際に受け取る金額で、額面から税が差し引かれた後の金額です。

このことと同様、老後の年金にも「額面」と「手取り」があります。年金からも、税や社会保険料が差し引かれるのです。

役所などの文書では「特別徴収」と記載されていますが「天引き」という表現の方がイメージしやすいかもしれません。

ここでは、老齢年金から天引きされる「4つのお金」について整理していきます。

1.1 【老齢年金からの天引き①】介護保険料

40歳から64歳までの間は、介護保険料は健康保険料に含まれていますが、65歳以降は介護保険単独で納めます。

年金が年額18万円以上の場合、介護保険料は年金から天引きされます。

この天引き方式は「特別徴収」と呼ばれます。

年金が年額18万円未満の場合や、繰下げ待機中の場合には「普通徴収」といって、納付書や口座振替で支払います。

ちなみに、要介護や要支援の認定をうけ、介護保険サービスを利用するようになっても、介護保険料の支払いは生涯続きます。

1.2 【老齢年金からの天引き②】国民健康保険料や後期高齢者医療制度の保険料

国民健康保険や75歳以上が加入する後期高齢者医療制度の保険料も、年金からの天引き対象です。

ただし、「介護保険料が特別徴収されている」といった要件があるため、普通徴収となることもあります。

1.3 【老齢年金からの天引き③】個人住民税および森林環境税

個人住民税は、前年中の所得に基づいて課税されます。

年金所得が一定額を超えた場合は、この個人住民税も年金からの天引きで納付します。併せて森林環境税(年額1000円)も特別徴収されます。

普通徴収の場合、納付書が送付されるため、指定された期日までに自分で支払う必要があります。

※所得が一定以下の場合や、障害年金、遺族年金は非課税です。

1.4 【老齢年金からの天引き④】所得税および復興特別所得税

年金受給額が一定額を超えると所得税がかかり、年金から源泉徴収が行われます。

課税対象となる目安のラインは、65歳未満なら108万円、65歳以上なら158万円。

併せて東日本大震災の復興財源確保のため、復興特別所得税も加わります。

※個人住民税と同じく、障害年金や遺族年金を受給する場合も非課税です。

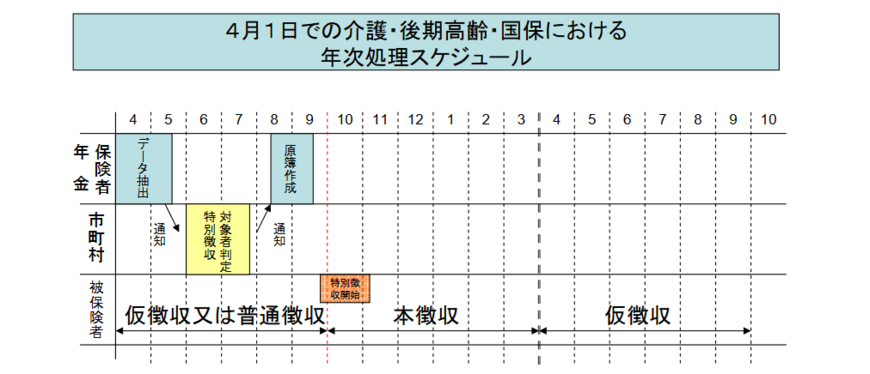

2. 10月支給分で年金の手取りが変わった人も

年金からの天引き額は、年度中ずっと同じ金額とは限りません。

年度途中で変わることもあります。

年金の仮徴収と本徴収

例を挙げると、7月に決定される介護保険料。

年度初めの4月にはその年度の金額が未定のため「仮徴収」として前回までと同額が天引きされます。また、8月も同様に仮徴収を行い、10月から新しい金額の天引きが始まる(=本徴収)自治体もあります。

このように、年度途中で年金からの手取り額が変わるケースは珍しくないのです。

健康保険料でも同様のケースが発生します。

また、2024年度は定額減税が実施されているため、この影響で手取り額が変わるというケースもあります。

3. 【厚生年金と国民年金】2階建てのしくみ

公的年金制度の仕組み

出所:日本年金機構「公的年金制度の種類と加入する制度」等をもとにLIMO編集部作成

ここからは、公的年金の仕組みの基本をおさらいしておきましょう。

「日本の公的年金は2階建て」などと呼ばれることがありますね。これは「国民年金(基礎年金)」と「厚生年金」という、二つの年金制度から構成されているためです。

国民年金の加入対象は、日本に住む20歳以上60歳未満の全ての人。

年金保険料は全員一律で、2024年度の月額は1万6980円です。

国民年金の被保険者は、働き方や立場によって、下記のように第1号被保険者~第3号被保険者に分類されます。

- 第1号被保険者:自営業・フリーランスや20歳以上の学生など

- 第2号被保険者:会社員や公務員など

- 第3号被保険者:第2号被保険者に扶養される配偶者

- 第1号被保険者は、40年間保険料を支払うことで、老後は満額の老齢基礎年金(2024年度は月額6万8000円)を受給できます。

未納期間や保険料免除期間がある場合は、その月数に応じて満額から年金が差し引かれる仕組みです。

第2号被保険者である公務員や会社員などは、国民年金に上乗せして厚生年金にも加入します。

現役世代が納める厚生年金保険料は、収入によって決められ、毎月の給与から天引きされます。

老後に受け取る「老齢厚生年金」の受給額は、年金加入期間や、その間に支払った年金保険料に応じて決まります。

長く働き、多く稼いだ人ほど老後の受給額が多くなる(ただし上限あり)しくみです。

そのため、老後実際に受け取る年金額には大きな個人差が出ます。

また、国民年金の第3号被保険者(第2号被保険者に扶養される配偶者)は、国民年金保険料を自身で納める必要はありません。

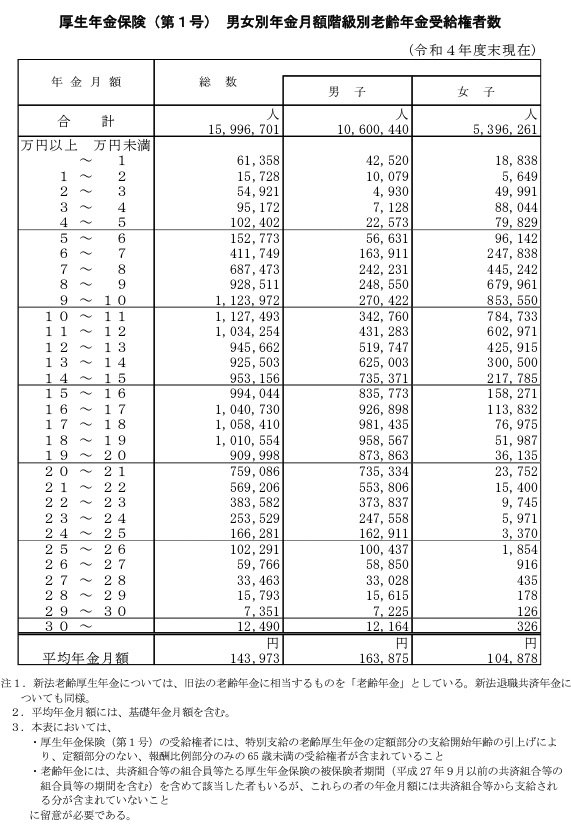

4. 厚生年金保険の月額平均は14万3973円!ただし個人差あり

ここで、今のシニア世代が受け取る厚生年金・国民年金の「額面」について見ていきます。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金保険の平均年金月額は14万3973円。

この年金額には、国民年金(老齢基礎年金)部分が含まれている点に、注意が必要です。

先ほど、厚生年金保険の受給額には個人差が大きい点に触れました。

ここからは受給額ゾーンごとの受給権者数を、1万円刻みで見ていきましょう。

4.1 厚生年金保険の平均受給月額

〈全体〉14万3973円

- 〈男性〉16万3875円

- 〈女性〉10万4878円

- ※国民年金部分を含む

4.2 厚生年金保険の受給額ごとの人数

【厚生年金保険】月額階級別の老齢年金受給権者数

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

- 厚生年金保険は現役時代の収入によって保険料が決まり、その額に基づいて年金額が計算されます。

そのため、個人差が大きくなっています。

年金からの天引き額、そして年金受給額はいずれも人それぞれ。実際の手取りは一人ひとり違います。

続いて、国民年金についても見ていきます。

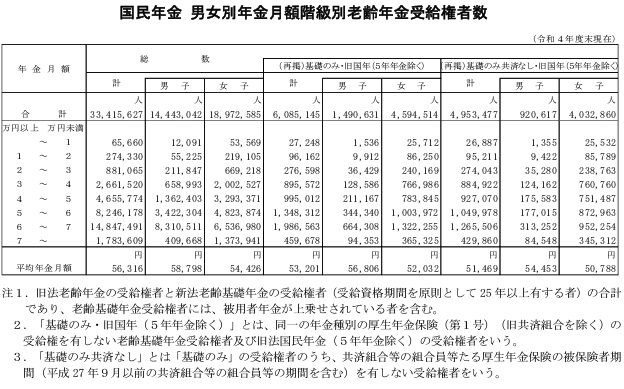

5. 国民年金の月額平均は5万6316円

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」から、国民年金の受給額についても見ていきましょう。

国民年金保険料は全員一律です。

そのため老後の受給額は、厚生年金保険ほどの個人差は生じにくくなっています。

5.1 国民年金の平均月額

〈全体〉5万6316円

- 〈男性〉5万8798円

- 〈女性〉5万4426円

-

5.2 国民年金の受給額ごとの人数

【国民年金】月額階級別の老齢年金受給権者数

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

- 国民年金のボリュームゾーンは「6万円以上~7万円未満」なので、満額に近い年金を受け取れている人が多いことが分かります。

とはいえ、この年金額だけで生活していくことはあまり現実的ではありません。

物価上昇や、食費・光熱費など基本的な生活費の上昇もあいまって、年金だけで生活費を賄うのが難しくなっているからです。

ずっと自営業だった人や専業主婦だった人など、厚生年金保険の加入期間がない人は、より手厚く老後資金を準備しておく必要があると言えるでしょう。

6. 老後準備は早めに取り掛かろう

本記事では、年金の受給額や年金から天引きされるお金について解説しました。年金額は現役時代の働き方や加入期間により異なり、基本的に年金のみで老後生活を支えるのは厳しい場合が多いです。

誰しも老後はゆとりを持って過ごしたいと思うもの。そのため、年金に依存しすぎず、自助努力での準備が大切です。具体的には、資産運用で効率的にお金を増やすことや、予期せぬ出費に備えて保障を準備することが効果的です。

少額から積み立てができる「NISA」や「iDeCo」などの税制優遇制度を活用すれば、効率的な資産形成が可能です。ただし、これらの制度で購入する金融商品には市場の動向に左右されるものが多く、元本が減る可能性もあることに留意してください。

また、保険や保障を整えることで病気やケガによる大きな出費を抑えられ、安定した資産運用が続けやすくなります。

理想の老後を実現するために、早めに自分に合った運用方法と保障を見つけておきましょう。

7. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

年金Q&Aまとめ

出所:日本年金機構などをもとにLIMO編集部作成

日本の公的年金制度は複雑で、多くの人がさまざまな疑問を抱えていることでしょう。ここでは、年金に関するよくある質問を取り上げ、その解答を解説します。

7.1 年金の主な種類と仕組みは?

日本の公的年金は「国民年金」と「厚生年金保険」の2階建て構造になっています。

国民年金は日本国内に住む20歳以上60歳未満の全ての人が加入する基礎年金で、厚生年金保険は会社員や公務員が加入するものです。

国民年金は一定の保険料を納付し、将来の年金額が決まるのに対し、厚生年金保険は収入に応じた保険料を支払うため、将来の受給額にも差が出ます。

7.2 「繰下げ受給」とはどんな制度?

年金の受給開始年齢を遅らせることで、受給額が1カ月につき0.7%増える「繰下げ受給」があります。

例えば、65歳から受給を開始する予定を75歳0カ月まで繰り下げると、84%増額となります。これは、長期間働くことができる人や、他の収入源がある人にとって有利な選択肢となります。

7.3 年金を増やす方法はあるのか?

年金を増やす方法はいくつかあります。自営業やフリーランスの方は、国民年金の付加保険料を支払うことで、将来の受給額を増やせます。

また、厚生年金保険に加入する働き方に切り替えることも一つの方法です。

さらに、老後資金を増やすという意味では、投資信託やiDeCo(個人型確定拠出年金)などを利用して、自身で資産運用を行うのも選択肢です。ただし、運用にはリスクがあることに注意が必要です。

参考資料

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和6年度の年金額改定についてお知らせします ~年金額は前年度から2.7%の引上げです~ 」

- 日本年金機構「Q.年金から所得税および復興特別所得税が源泉徴収される対象となる人は、どのような人でしょうか。」

- 日本年金機構「公的年金制度の種類と加入する制度」

コメント