止まらぬ物価上昇や、少子高齢化の進行。働き盛り世代が自分たちの老後をふと考えたとき、「ちょっと不安……」と感じる要素は少なくないでしょう。

「人生100年時代」なんて呼ばれる長生き時代。リタイア後の年金生活は、私たちの想像以上に長くなるかもしれませんよね。

今回は、一般的な年金受給スタート年齢である65歳以上の夫婦世帯のお金事情に着目。その貯蓄額を「無職世帯」と「勤労世帯を含めた全体」に分けて確認した後、平均的な無職夫婦世帯のひと月の生活費についてもチェックします。

厚生労働省が公表したモデル年金についても触れた後、老後を見据えた資産づくりのヒントについてもお話ししたいと思います。ぜひ最後までチェックしてみてください。

1. 平均的な65歳以上無職夫婦の貯蓄額「一世帯いくらか知っていますか?」

65歳以上・無職夫婦世帯の平均貯蓄額。勤労世帯も含む貯蓄額は2枚目で紹介

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

総務省統計局の資料によると、65歳以上で無職の夫婦世帯の平均貯蓄額は2504万円でした。平均貯蓄額の推移は以下の通りです。

1.1 2018年から2023年までの平均貯蓄額の推移

- 2018年:2233万円

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2018年から2020年までは2200万円台だったものが、2021年からは2300万円台に上昇。2023年には2500万円の大台にのりました。

老後に漠然とした不安を覚え、貯蓄を「減らさず、増やす努力をしているシニア世帯が一定数含まれていることは確かでしょう。

また、資産運用を積極的におこなっている世帯ならば、金融市場の変動によって有価証券の資産価値が上がり、それが貯蓄額の増加につながったというケースもあるはずです。一般的な年金受給開始年齢である65歳は、多くの人にとって「老後の始まり」ともいえる年齢。

この65歳以降の貯蓄額は、現役時代からコツコツとためてきた成果であったり、定年退職金や相続遺産として入ってきた大型収入が含まれたりする場合もあるでしょう。いずれの場合においても、65歳以降の貯蓄額は、とりわけ無職世帯にとっては老後の安心感に直結するものであることは間違いないでしょう。

次では、65歳以上の「勤労世帯も含む」世帯の貯蓄額についても見ていきます。2. 65歳以上二人以上《勤労世帯も含めた》貯蓄額「一世帯いくらか知っていますか?」

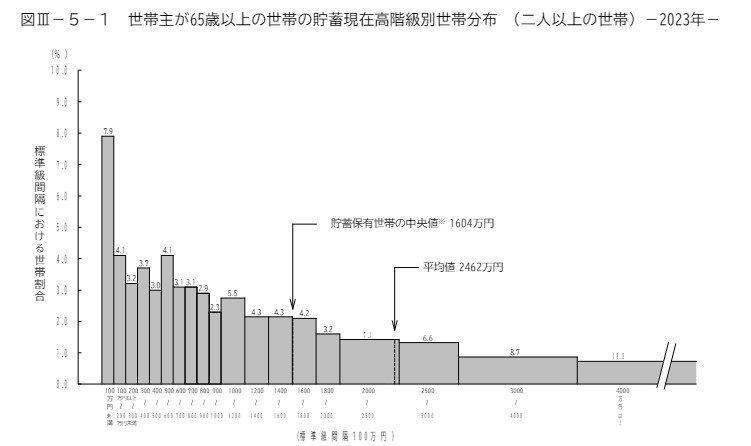

65歳以上二人以上《勤労世帯も含めた》貯蓄額「一世帯いくらか知っていますか?」

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

シニアの就業を後押しする制度がととのいつつあるいま。65歳以降も働き続ける人は増えていますね。

同じく総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」から、勤労世帯を含む、世帯主が65歳以上世帯全体の貯蓄額についても見ていきましょう。2.1 65歳以上の二人以上世帯の貯蓄額(平均・中央値)

- 平均:2462万円

- 貯蓄保有世帯の中央値:1604万円

- 65歳以上世帯の貯蓄額平均は2462万円。ひところ夫婦の老後資金の目安となった2000万円のラインはクリアしていますね。一方、貯蓄保有世帯の中央値に目を向けると1604万円にまで下がります。

また「300万円未満」の世帯が15.2%存在する一方、「4000万円以上」の世帯も18.8%。それぞれほぼ同じ割合となっています。「持つ世帯と持たざる世帯」に二極化している様子が見受けられます。

貯蓄額に関するデータを見た後は、平均的な65歳以上無職夫婦の生活費についてものぞいてみましょう。

3. 平均的な65歳以上無職夫婦の生活費「ひと月いくらか知っていますか?」

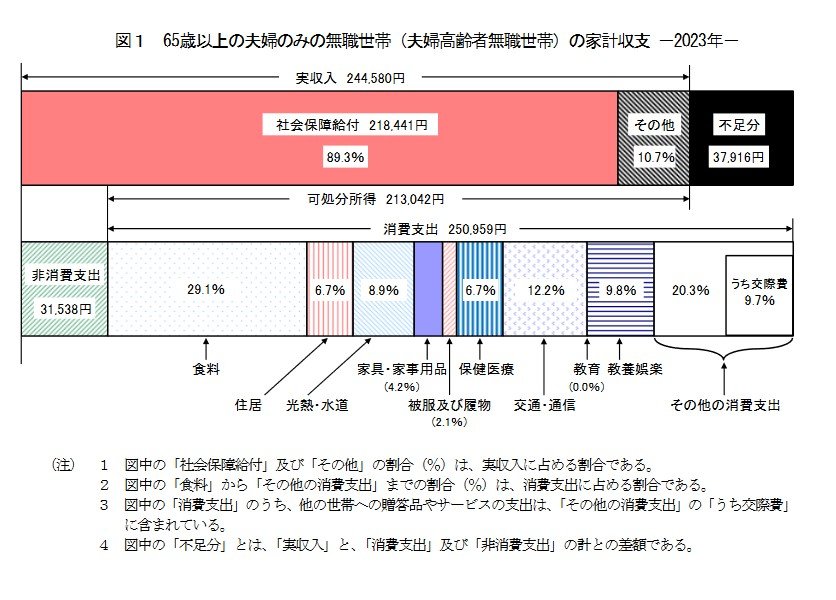

65歳以上の生活費

出所:総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

ここからは、総務省統計局の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」から、「65歳以上の夫婦のみの無職世帯」の、ひと月の収入と支出に関するデータをのぞいていきます。

3.1 毎月の収入

実収入合計:24万4580円

- うち社会保障給付(主に年金)21万8441円

-

3.2 毎月の支出

消費支出:25万959円

- うち食料:7万2930円

- うち住居:1万6827円

- うち光熱・水道:2万2422円

- うち家具・家具用品:1万477円

- うち被服及び履物:5159円

- うち保健医療:1万6879円

- うち交通・通信:3万729円

- うちその他:5万839円

- 非消費支出:3万1538円

支出合計28万2497円

このモデル世帯の場合、ひと月の実収入は24万4580円。そのうち収入のうち社会保障給付(主に年金)は21万8441円です。一方で支出合計は28万2497円、ここで毎月3万7916円の赤字が出ます。

この赤字を、貯蓄の切り崩しでカバーしていく必要があるということですね。長生きリスクに備え、老後資金は万全に準備しておきたいところ。

そこで、老後に向けた資産づくりを始める前に、ぜひ知っておきたいのが国民年金・厚生年金の受給額でしょう。

今の年金水準がこの先もずっと続くとは限りませんが、現在の年金世代がどの程度年金を受け取れているかを見ることで、老後の暮らしを「何となく」でもイメージするきっかけになるかもしれません。

次で詳しく見ていきましょう。

4. 厚生年金と国民年金額はいくら?働き方別のモデル年金を一覧で見る

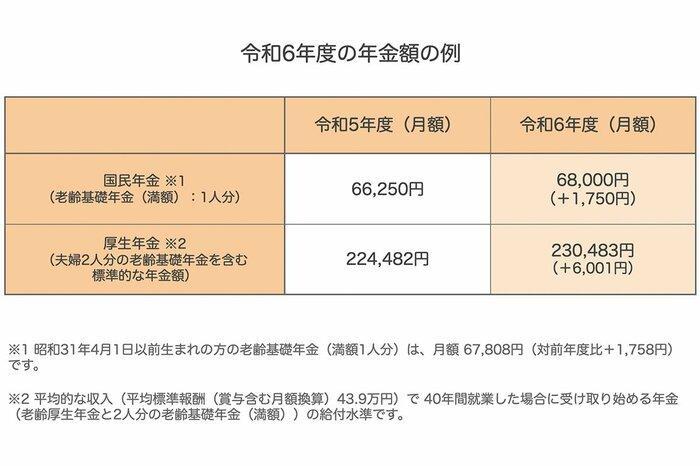

2024年度の年金額の例

出所:厚生労働省「令和6年度の年金額改定についてお知らせします」をもとにLIMO編集部作成

2024年度の公的年金は前年度から2.7%引き上げられました。

国民年金(老齢基礎年金)の満額は月額6万8000円です。

一方、厚生年金の標準的な夫婦合計の年金額は月額23万483円。これは夫が平均的な収入(平均標準報酬、賞与を含む月額換算で43万9000円)で40年間就業した場合に、受け取り始める「老齢厚生年金」と「2人分の老齢基礎年金(満額)」に基づく試算です。「標準的な収入があるサラリーマンの夫と専業主婦」の状態が40年間続く世帯は、令和の現役世代がイメージする標準的な夫婦とはやや乖離していますね。

働き方や生き方が多様化するいま。シングル世帯や共働き世帯も増えています。こうした現状を踏まえ、厚生労働省は「これまでの年金部会も踏まえてご議論いただきたい論点」で、働き方に応じた年金額のパターンを複数提示しています。

4.1 単身世帯の年金例

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

-

4.2 夫婦世帯の年金例

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万000円:24万9777円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万000円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万000円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

- ただし、現役時代の年金加入状況により実際に受け取る年金額は人それぞれです。ご自身の年金記録や見込み額は「ねんきんネット」や「ねんきん定期便」で把握しておきましょう。

5. ファイナンシャルアドバイザーから老後資産の作り方をアドバイス

今回は平均的な65歳以上無職夫婦の生活費をメインに、令和の年金エイジたちのお金まわりのデータを眺めてきました。リタイア後は、現役時代よりも少ない収入となるのが一般的。いまの生活で「出ていくお金」の見直しが必要と感じた方もいるでしょう。

少子高齢化が進む今、年金のしくみやルールは見直しが行われる可能性もあるでしょう。今と同じ年金水準が続くかどうかも分かりません。リタイア後に向けた資産づくりは、先手先手で進めていけたら良いですね。

ここからはその資産づくりについて少しだけポイントをお伝えます。

今の日本の銀行では、お金が増えないことは皆さんご存じの通り。今後さらに物価上昇が進行していけば、銀行に預けている円資産は将来的に目減りしてしまいます。

そこで視野にいれておきたいのが資産運用でお金を育てる発想です。NISAやiDeCoなどの税制優遇制度を活用してスタートしてみるのも良いでしょう。

「銀行貯金と違って、資産運用には元本保証がないから怖い」「どう始めればよいのかわからない」というお声もよく聞きます。最適な資産づくりのスタイルは人それぞれ。まずは情報収集から始めてみましょう。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果ー」

執筆者

2級ファイナンシャル・プランニング技能士(FP2級)

大阪府茨木市出身。関西学院大学商学部卒業後、住友生命に入社し生命保険販売業務に携わるに携る。若年層から高齢層までの幅広い世代へ向けた保険の総合的なプランニングを得意とする。また法人に対しても事業承継や退職金、福利厚生等のリスクに備える商品も提供。表彰歴多数。

現在は個人向け資産運用のコンサルティング業務を行う。一種外務員資格(証券外務員一種)、2級ファイナンシャル・プランニング技能士(FP2級)を保有。(2024年4月15日更新)

コメント