社会保険料は、生涯にわたって納め続ける必要があります。現役時代は会社の給与から差し引かれている人が多いでしょう。しかし、定年退職後は口座振替や納付書などで引き続き納め続ける必要があり、保険料の算定基準も変わります。

シニア夫婦世帯の国民健康保険料・介護保険料は月あたりいくらなのでしょうか。また、社会保険料が負担だと感じる場合はどのような方法で対処すればよいのでしょうか。この記事では、シニア世代の社会保険料について解説します。

1. 老後生活で納める社会保険料

老後生活で納める主な社会保険料は、以下のとおりです。

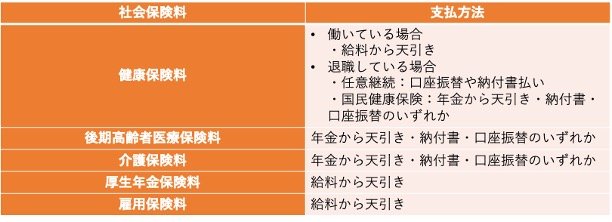

老後生活で納める主な社会保険料

出所:全国健康保険協会「保険料の納付方法について」、新宿区「保険料の納め方について」、新宿区「保険料の納め方」、新宿区「保険料の納め方について」をもとに筆者作成

1.1 健康保険料

- 働いている場合

- 給料から天引き

- 退職している場合

- 任意継続:口座振替や納付書払い

- 国民健康保険:年金から天引き・納付書・口座振替のいずれか

-

1.2 後期高齢者医療保険料

- 年金から天引き・納付書・口座振替のいずれか

-

1.3 介護保険料

- 年金から天引き・納付書・口座振替のいずれか

-

1.4 厚生年金保険料

- 給料から天引き

-

1.5 雇用保険料

- 給料から天引き

- 健康保険料は、シニア世代なら誰もが納める社会保険料です。退職直後は、会社の健康保険に継続して加入する「任意継続」を選択する人もいるでしょう。任意継続終了後や任意継続を選択しなかった人は、基本的に国民健康保険料を支払います。国民健康保険料は、65歳以上で老齢・退職・障害・死亡を理由に年金を受け取っており、金額が年間18万円以上の場合に年金から天引きされます。

そして、75歳になるとそれまでの健康保険から脱退し、後期高齢者医療保険に加入します。後期高齢者医療保険料は、75歳以上の人が必ず納める必要のある社会保険料です。後期高齢者医療保険料も、国民健康保険料と同様に年金から天引きされます。

また、介護保険料も必ず納めなければなりません。介護保険料も国民健康保険と同じく、65歳以上で老齢・退職・障害・死亡を理由に年金を受け取っており、金額が年間18万円以上の場合に年金から天引きされます。

なお、老後も働いている場合、健康保険料はこれまでどおり会社の給与から差し引かれます。また、雇用保険料や厚生年金保険料も現役時代と同様に給与から天引きされる形です。

次章では、シニア夫婦世帯の国民健康保険料・介護保険料の金額を解説します。

2. シニア夫婦世帯の国民健康保険料・介護保険料はいくら?

シニア夫婦世帯の国民健康保険料・介護保険料はいくらなのでしょうか。「標準的な年金額」として厚生労働省が提示する年金額をモデルに、夫婦世帯の社会保険料を算出してみましょう。

この記事では、以下の条件で社会保険料を計算していきます。

- 東京都新宿区在住の65歳の夫婦

- 世帯の年金は月額23万2784円で、夫が16万3476円、妻が月額6万9308円

(夫婦2人分の老齢基礎年金を含む標準的な年金額) - 公的年金等控除として、110万円の控除が夫婦2人とも受けられる

- 住民税は夫が年間所得101万円以下、妻が45万円以下であれば非課税

- また、国民健康保険料の計算は以下のように行います(例:東京都新宿区)。

- 医療分

・均等割額:4万7300円×世帯の加入者数

・所得割額:世帯の加入者全員の算定基礎額×7.71% - 支援金分

・均等割額:1万6800円×世帯の加入者数

・所得割額:世帯の加入者全員の算定基礎額×2.69%

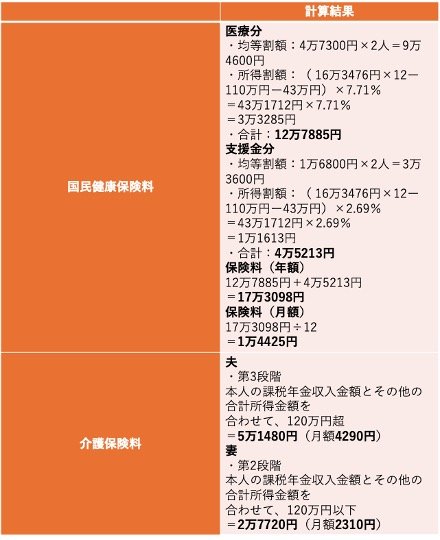

上記をもとに、シニア夫婦世帯の保険料を計算した結果は、以下のとおりです。 - シニア夫婦世帯の国民健康保険料・介護保険料

出所:新宿区「保険料の計算方法について」、新宿区「介護保険料の決まり方」をもとに筆者作成

2.1 国民健康保険料

- 医療分

・均等割額:4万7300円×2人=9万4600円

・所得割額:( 16万3476円×12ー110万円ー43万円)×7.71%

=43万1712円×7.71%

=3万3285円

・合計:12万7885円 - 支援金分

・均等割額:1万6800円×2人=3万3600円

・所得割額:( 16万3476円×12ー110万円ー43万円)×2.69%

=43万1712円×2.69%

=1万1613円

・合計:4万5213円 - 保険料(年額)

12万7885円+4万5213円

=17万3098円 - 保険料(月額)

17万3098円÷12

=1万4425円 -

2.2 介護保険料

- 夫

・第3段階

本人の課税年金収入金額とその他の合計所得金額を

合わせて、120万円超

=5万1480円(月額4290円) - 妻

・第2段階

本人の課税年金収入金額とその他の合計所得金額を

合わせて、120万円以下

=2万7720円(月額2310円) - 国民健康保険料は年間17万円が世帯に対して課されます。月額にすると約1万5000円で、1人あたり7500円です。介護保険料は夫と妻それぞれにかかり、夫が年5万円、妻が年2万円です。月額にするとどちらも5000円以下で済みます。

シニア世代は公的年金等控除による控除額が大きく所得が下がりやすいため、保険料は比較的少ない負担で済みます。ただし、年金以外に所得がある場合は相応の保険料がかかる点に注意しましょう。

次章では、社会保険料の負担が重いと感じる場合の対処法を解説します。

3. 社会保険料の負担が重いと感じる場合の対処法

社会保険料の負担が重いと感じる場合は、軽減や減免を受けると保険料の負担が減ります。

国民健康保険料については、所得が一定以下の場合に保険料軽減が受けられます。軽減割合は以下のとおりです。

国民健康保険料の軽減

出所:新宿区「保険料の減免について」をもとに筆者作成

- 7割軽減:43万円+(給与または年金所得者の合計数-1)×10万円

- 5割軽減:43万円+(給与または年金所得者の合計数-1)×10万円+30万5000円×世帯の加入者数(※)

- 2割軽減:43万円+(給与または年金所得者の合計数-1)×10万円+56万円×世帯の加入者数(※)

※世帯の被保険者と特定同一世帯所属者(後期高齢者医療制度移行により国保脱退した方)の人数 - 最大で7割が軽減されるため、支払う保険料が少なくなり負担を抑えられます。また、介護保険料についても災害など特別な事由がある場合は減免を受けられます。新宿区を例に、減免を受けられる条件を見てみましょう。

- 65歳以上の方またはその属する世帯の生計維持者が、震災などの災害により住宅、家財などに著しい損害を受けたとき。

- 65歳以上の方の属する世帯の生計維持者が、死亡または心身に重大な障害を受け、若しくは長期入院したことにより収入が著しく減少したとき。

- 65歳以上の方の属する世帯の生計維持者の収入が、事業の廃止や失業などにより著しく減少したとき。

- 65歳以上の方の属する世帯の生計維持者の収入が、干ばつなどによる農作物の不作、不漁などの理由により著しく減少したとき。

- 災害や生計維持者の死亡による心身の故障、失業などの理由であれば、介護保険料の減免を受けられます。災害などの事由であれば国民健康保険料も減免を受けられるケースがあるので、自治体で介護保険と国民健康保険それぞれについて問い合わせるか、加入する国保組合に問い合わせてみるとよいでしょう。

4. まとめ

社会保険料の負担は、標準的な年金を受け取っていても毎月約2万円程度が引かれていきます。その分手取り年金額が減るため、家計のやりくりの仕方が重要です。

所得が低く保険料が負担に感じる人もいるでしょう。そうした場合は、加入する国民健康保険の窓口や自治体の介護保険の窓口に問い合わせて相談し、軽減を受けるなど負担を減らす方法を探ってみましょう。

参考資料

- 全国健康保険協会「保険料の納付方法について」

- 新宿区「保険料の納め方について」

- 新宿区「保険料の納め方」

- 新宿区「保険料の納め方について」

- 日本年金機構「令和7年4月分からの年金額等について」

- 東京都主税局「個人住民税」

- 新宿区「保険料の計算方法について」

- 新宿区「介護保険料の決まり方」

- 新宿区「保険料の減免について」

- 石上 ユウキ

コメント