2025年10月4日、高市早苗氏は就任会見で、新たな経済支援策として「給付付き税額控除」の具体化に向けた党内議論を進める方針を示しました。

高市氏はこの制度について、「社会保険料の逆進性(低所得者ほど負担が重くなる構造)を踏まえると、中・低所得層を最も効果的に支援できる仕組みだ」と述べ、その導入に強い意欲を示しています。

本記事では、この「給付付き税額控除」の仕組みや導入の背景をわかりやすく解説します。あわせて、「住民税非課税世帯」の収入・所得の目安についても詳しく見ていきます。

1. 「給付付き税額控除」の仕組みと特徴を整理しよう

「給付付き税額控除」は、所得税の減税(税額控除)と現金給付を組み合わせた支援制度です。

通常の税額控除では控除しきれなかった分は消えてしまいますが、この制度ではその分を現金で受け取ることができます。

以下では、その仕組みと特徴について整理していきます。

1.1 仕組みと特徴について整理(控除額:10万円の場合のケース例)

具体例で見る仕組み(控除額:10万円の場合)

LIMO編集部作成

Aさん(中所得層)

税額10万円分を全額控除できるため、最終的に税金の負担はゼロになります。

ただし、この場合は控除額で税金をすべてまかなっているため、現金での給付は発生しません。

Bさん(低所得層)

税額が5万円しかない場合、控除しきれなかった残りの5万円分が発生します。

この余った5万円が、現金として給付されます。

Cさん(非課税世帯)

もともと税金を納めていない場合は、10万円の控除額がそのまま給付金として支給されます。

このように、給付付き税額控除は「税負担を軽くする」だけでなく、「納税がない人にも現金を支給できる」仕組みとなっています。

2. 【素朴な疑問】なぜ「一律給付」ではなく「給付付き税額控除」なのか

「給付付き税額控除」が一律の現金給付よりも注目されているのは、公平性や効率性といった複数の利点があるためです。

2.1 給付付き税額控除のメリット:所得に応じた支援が可能

一律給付では、所得に関係なく全員に同じ金額を配るため、高所得者にも支援が及び、財源の効率性が下がる恐れがあります。

一方、給付付き税額控除は、まず所得税の控除を行い、控除しきれない分を現金で支給する仕組みです。

これにより、支援を必要とする低所得層に重点的に届けることができます。

2.2 給付付き税額控除のメリット:非課税世帯にも対応できる

これまでの減税制度では、税金を納めていない非課税世帯には支援が行き届かないという課題がありました。

一方、給付付き税額控除では、控除しきれなかった分を現金で支給できるため、非課税世帯にも直接支援を届けることが可能です。

このような仕組みにより、給付付き税額控除は単なる現金給付と比べて、より的確に必要な層へ支援を届けられる制度として政策面で注目されています。

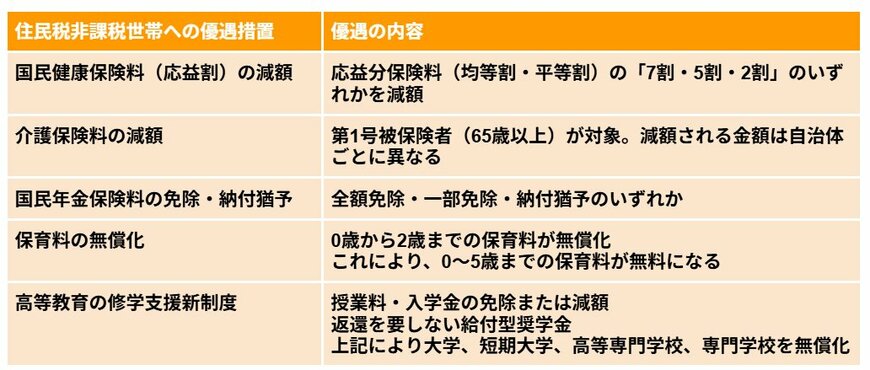

3. 住民税「非課税」になる世帯ってどんな世帯?

住民税が非課税の世帯になると、医療費や介護保険料の軽減、各種給付金など、さまざまな支援を受けられる可能性があります。

【一覧表】住民税非課税世帯への優遇措置

出所:各種資料をもとにLIMO編集部にて作成

ここでは、住民税非課税世帯となるための主な要件や、収入・所得の目安について整理していきます。

3.1 「住民税」の仕組みをおさらい

住民税は、所得にかかわらず一律で課される「均等割」と、所得額に応じて課税される「所得割」の2つで構成されています。

出所:総務省「個人住民税」

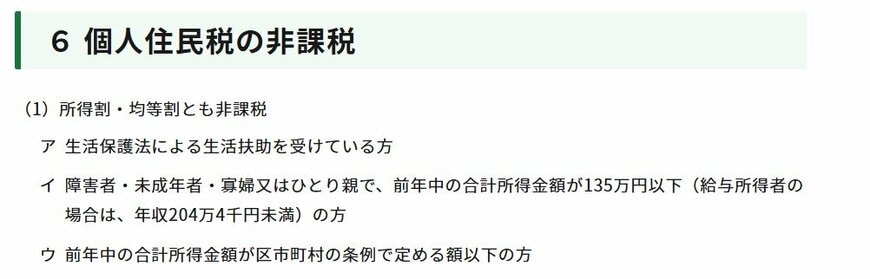

このどちらも課税されない状態を「住民税非課税」と呼び、世帯の全員がこの非課税の対象となっている世帯を「住民税非課税世帯」といいます。

※「住民税の所得割のみ非課税となるケース」もあります。ただし今回の給付金など、各種支援の対象となるかどうかは自治体により異なるため、必ずお住まいの市区町村などの基準をご確認ください。

4. 「住民税非課税世帯」となるための3つの要件とは

住民税が非課税になるのは、次の3つのいずれかに該当する場合です。

1と2は全国共通の基準ですが、3については自治体ごとに基準が異なります。

5. 「住民税非課税」となる所得要件・収入の目安をチェック

住民税が非課税となる所得基準は自治体によって異なります。

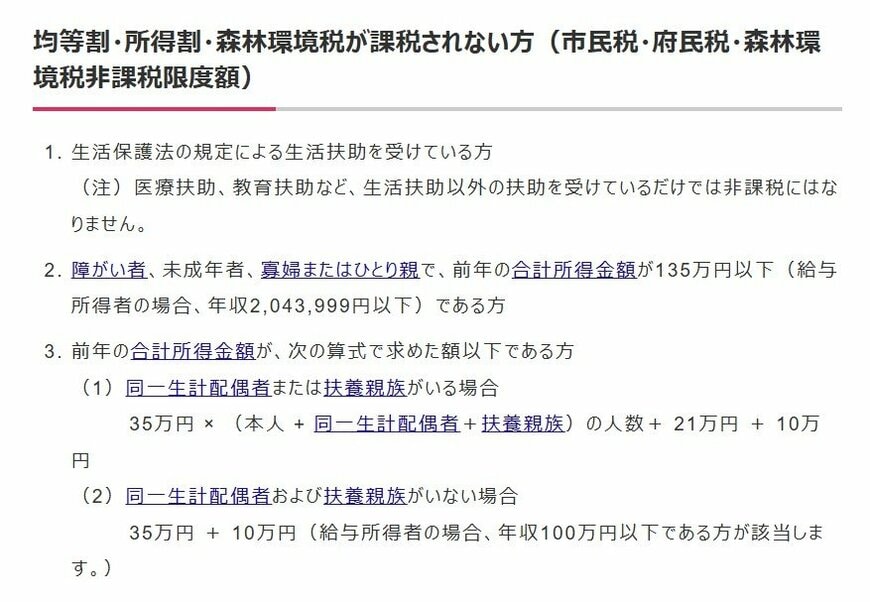

ここでは、その一例として大阪市の基準を見ていきます。

5.1 「住民税非課税世帯」となる所得のボーダーライン(大阪市のケース)

前年の合計所得金額が、次の算式で求めた額以下となる人

(1)同一生計配偶者または扶養親族がいる場合

35万円 × (本人 + 同一生計配偶者+扶養親族)の人数+ 21万円 + 10万円

(2)同一生計配偶者および扶養親族がいない場合

35万円 + 10万円(給与所得者の場合、年収100万円以下の人が該当)

大阪市における住民税非課税の所得基準は、単身世帯の場合「前年の合計所得45万円以下」です。

同一生計の配偶者や扶養親族がいる場合は基準額が上がり、1人なら101万円以下、2人なら136万円以下となります。

なお、ここでの「所得」とは、収入から各種控除を差し引いた後の金額です。

次に、この基準を「収入ベース」に置き換えた金額を確認していきます。

5.2 「住民税非課税世帯」となる収入の目安(大阪市のケース)

単身世帯の場合

前年度の所得合計:45万円以下

同一生計の配偶者や扶養親族が1名の場合

前年度の所得合計:101万円以下

同一生計の配偶者や扶養親族が2名の場合

前年度の所得合計:136万円以下

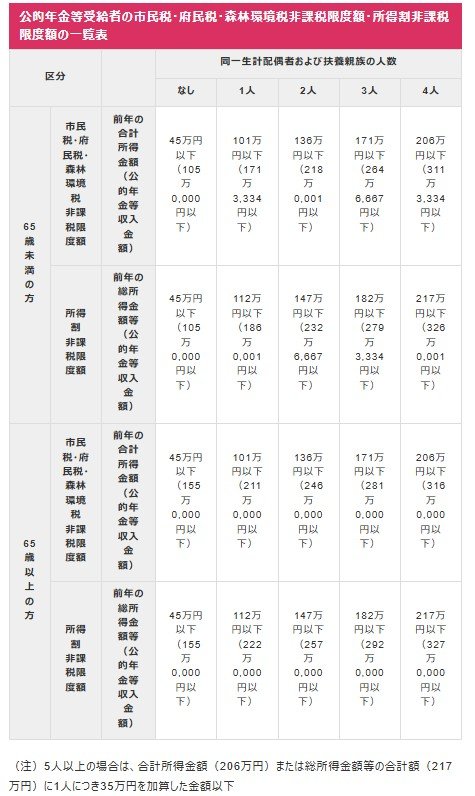

非課税限度額は、収入の種類や世帯構成によって変わります。

特に年金収入のみの場合、65歳未満に比べて65歳以上では非課税となる基準額が大きく引き上げられます。

現役時代よりも収入が減るケースが多いことや、遺族年金が非課税であること、65歳以上は公的年金の最低控除額が大きいことなどから、シニアの年金世帯は「住民税非課税世帯」に該当しやすい傾向があります。

6. まとめ

この記事では、注目が集まる「給付付き税額控除」について解説しました。この制度は、これまで十分な支援を受けにくかった低所得層にも、確実に支援を届けられる仕組みとして期待されています。

しかし、その実現には多くの課題が残されています。高市新総裁は就任会見で、実現までに数年単位の準備期間を要する見通しを示しました。

物価高が続き、生活への負担が増す今、政府には制度の検討を進めると同時に、即効性のある支援策を講じることが求められています。

給付付き税額控除は、将来的に中・低所得層の安定した生活を支える柱となる可能性を秘めた重要な制度です。今後も注目しておきたい制度のひとつといえるでしょう。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

参考資料

マネー編集部社会保障班

コメント