政府は、防衛費の財源を確保するため、2027年1月から「所得税を引き上げる」案を公表しました。

この増税は「防衛特別所得税」として導入される見通しで、具体的な仕組みや影響については今後の発表が注目されています。

所得税は、給与や年金から天引きされる税金ですが、詳しい仕組みを把握していない方も多いのではないでしょうか。

本記事では、新たに導入が予定されている「防衛特別所得税」の概要に加え、所得税の基本的な仕組みについて分かりやすく解説します。

さらに、節税に役立つ対策についても紹介しているので、あわせて参考にしてください。

1. そもそも所得税とは?

所得税とは、給与や事業所得、年金収入などに対して課される税金です。

年間の収入から必要経費や各種費用を差し引いた金額が「所得」となり、この所得を基準に税額が計算されます。

また、所得税の計算では、家族構成や生活状況に応じた「控除」が適用され、控除後の所得に基づき税額が決定されます。

なお所得税は、所得が多くなるほど高い税率が適用される「累進課税制度」によって、収入に応じた税負担が求められる仕組みとなっています。

所得税のしくみ

出所:国税庁「所得税のしくみ」

このように、所得税は収入の規模に応じた適正な負担を求める一方で、各家庭の状況や生活環境に応じた配慮がなされている柔軟な仕組みとなっています。

1.1 実は所得税とあわせて天引きされている「復興特別所得税」とは?

皆さんは、現在の給与や年金から、所得税とともに「復興特別所得税」も徴収されていることをご存じでしょうか。

この復興特別所得税は、東日本大震災の復興施策を支える財源として、特別措置法に基づき所得税に上乗せして課税されるものです。

個人の場合、2013年から2037年までの間、通常の所得税に加え、復興特別所得税が徴収される仕組みとなっています。

意外と認知されていないことも多い復興特別所得税ですが、すべての所得税対象者に課されるため、理解しておくことが重要です。

なお、政府は防衛力強化を目的として、2027年より新たな「防衛特別所得税」の導入を検討しています。

2. 2027年1月から導入予定の「防衛特別所得税」とは?

政府は、防衛力強化を目的として、「法人税」「所得税」「たばこ税」の増税案を明らかにしました。

所得税については、2027年1月から新たに「防衛特別所得税」が導入される予定で、現行の所得税額に対して1%が追加で課税される見込みです。

一方で、現在徴収されている「復興特別所得税」は、2027年1月以降、税率が1%引き下げられる予定です。

3. 【制度を賢く使おう】節税に役立つ対策とは

最後に、会社員やフリーランスの方が実践できる節税対策を紹介します。

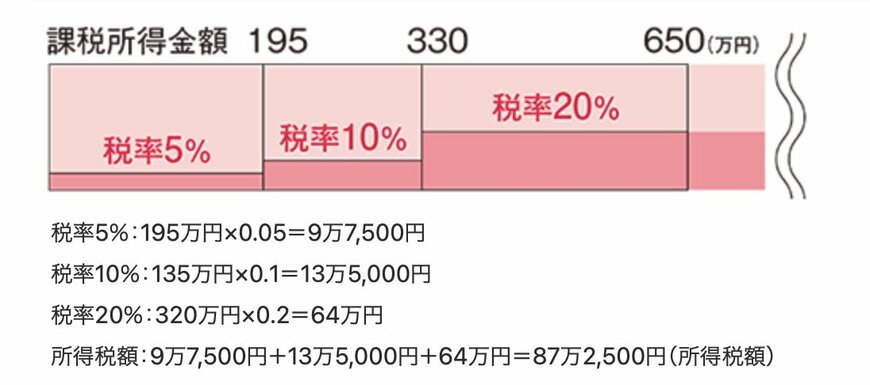

所得税は、年収ではなく「所得(年収から各種経費を差し引いた額)」に「各種控除」を差し引き、税率をかけて計算します。

所得税額の求め方

![]()

たとえば、課税対象所得が195万円を超え330万円以下の場合、適用される税率は10%です。

つまり、所得が低いほど税金が少なくなり、結果的に税負担が軽減されるため、税金を減らしたい場合は「控除」を最大限活用することがポイントです。

具体的な控除には、「扶養控除」「医療費控除」「生命保険料控除」などがあります。

扶養家族がいる場合や、医療費が高額になった場合、生命保険に加入している場合は、これらの控除を利用できます。

また、iDeCo(個人型確定拠出年金)は、掛金を積み立てて運用する制度で、運用益が非課税となり、掛金が全額所得控除として扱われるため、節税と資産運用を同時に行うことができます。

4. 防衛特別所得税による国民の負担は?

本記事では、新たに導入が予定されている「防衛特別所得税」の概要に加え、所得税の基本的な仕組みについて解説してきました。

2027年1月より防衛特別所得税が導入される予定で税率は1%となります。

同じタイミングで復興特別所得税の税率が1%引き下げられるため、表面上の税率には変化がないように見えますが、実際は課税期間が延長されることで、結果的に国民の税負担が増えることになるとうかがえます。

この機会に、ご自身の給与や年金から、復興特別所得税を含む所得税がどのくらい徴収されているのか一度確認してみてはいかがでしょうか。

参考資料

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/一種外務員資格(証券外務員一種)/元銀行員

神戸松蔭女子学院大学卒業後、株式会社三菱UFJ銀行に入社。三井住友信託銀行に転職後、資産運用アドバイザー業務に従事。投資信託・個人年金保険・外貨預金の販売を中心に、生命保険・医療保険、住宅ローン・事業性ローン、贈与、相続、遺言信託、不動産など、主に個人顧客向けの資産運用コンサルティング業務に約10年間従事する。特に投資信託や保険商品の提案を得意とし、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。一種外務員資格(証券外務員一種)

FX関連のメディアで執筆・編集を経験したのち、2023年に株式会社モニクル傘下の株式会社モニクルリサーチ(旧:株式会社ナビゲータープラットフォーム)に入社。くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部にて、厚生労働省管轄の厚生年金保険と国民年金(老齢年金・障害年金・遺族年金)、年金制度の仕組み、社会保障、貯蓄、資産運用、NISA、iDeCo、住宅ローン、FX、為替相場、株式投資などを中心に企画・執筆・編集・監修を行う。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数達成。趣味はドライブ・スポーツ観戦・旅行。【2024年12月16日更新】

コメント