2025年は5年に一度の公的年金制度改正の年だ。厚生労働省が進めている検討案について、エコノミストの崔真淑さんは「高齢勤労者の優遇措置が注目されたが、現役世代の『高所得者の厚生保険料引き上げ』が改革の“本丸”なのではないか」という――。

お金のメンテナンスの大切さ

最近、「貯金簿」という言葉をよく聞きます。通信簿ならぬ、貯金簿。単に「貯金記録」と言うよりもっと“診断”され、成果が試されている感がありますよね。いわば「お金のメンテナンス記録」、それが「貯金簿」ではないでしょうか。

昨秋から始めたプチ農業も、こうした気づきの手助けをしてくれます。初めての冬を迎えた今、畑の作物はすべて鉢に移し、土壌メンテナンスへ。良い作物を育てるためには、土を休ませることが必要だからです。

同じように、資産づくりも定期的に立ち止まり、お金のメンテナンスを行うことが重要です。時の経過を資産の“良い肥料”にするためには、そんなセルフ診断が大切だ……。最近、つくづくそう思うようになりました。

お金のメンテナンスとは、今ある資産を把握すること。私の場合、銀行口座や証券口座の残高を調べ、実際に手元で計算して資産総額を確認します。

さらに、株価や金の暴落による含み損を考慮し、現在の資産状況の行く末を想定する。要するに資産総額の「見える化」です。こうした作業を通じて、老後資金についてもより深く、より前向きに考えられるようになってきています。

公的年金制度の健康診断

公的なお金についても、定期的なメンテナンスが大事なのは同様です。

ちょうど今年は年金制度の改革年。政府は昨年、5年に一度の“年金の健康診断”の結果を公表し、1月には、厚生労働省の検討案の全容が明らかにされました。

もっとも話題を集めたのは「働く高齢者の年金カットの緩和」です。

現在は、厚生年金の給付額と就労賃金の合計が月額50万円を超えると厚生年金の受取額が減額されますが、この「50万円超」のカット基準を「62万円超」にする、という変更です。

これも含めて私が注目したのは、次の3つのポイントです。

1 在職老齢年金制度の見直し

65歳以上の働く高齢者の年金カット基準が、「50万円超」から「62万円超」に緩和されます(2026年4月予定)。

2 高所得者の厚生年金保険料の引き上げ

年収798万円以上(賞与を除く)の会社員を対象に、厚生年金保険料の上限額が65万円から75万円に引き上げられます(2027年9月予定)。

3 パート社員の厚生年金拡大

短時間労働者の社会保険加入要件(年収106万円以上)を2026年10月に撤廃。2027年10月には企業規模(従業員51人以上)や労働時間(週20時間以上)の要件も撤廃予定です。

「長く働け」改革は本当に優遇か

これらの制度改革に、私は一抹の懸念を抱いています。もちろん全体の方向性は高齢者への優遇措置として望ましい一方、こうした「高齢者層の長期勤労」を前提とした動きにはたして安定性や持続性はあるのでしょうか。

というのも、現在の日本人の平均寿命は80代ですが、健康寿命となるとひと回り下の70代となるからです。元気に働ける健康寿命は、思いのほか短いのです。

厚生労働省「健康寿命の令和4年値」によると、日本人女性の場合、平均寿命と健康寿命の差は、令和元年が12.6年(平均寿命87.45年、健康寿命75.38年)、令和4年が11.63年(平均寿命87.09年、健康寿命75.43年)。多少縮まっているものの、平均寿命と健康寿命には約12年の差があります。一方、日本人男性は、令和元年が8.73年(平均寿命81.41年、健康寿命72.68年)、令和4年が8.49年(平均寿命81.05年、健康寿命72.57年)と、差は広がっています(*1)。

こうした現状をふまえると、改正案の別の一面が見えてきます。つまり、「高齢勤労者の優遇」(1)を隠れみのにした「高所得者の厚生保険料引き上げ」(2)の実現が、改革の“本丸”なのではないか。今回の年金制度改革は、高齢者層の支持を増やすための政策の一環なのではないか。そんな疑念が湧きおこるのです。

*1 厚生労働省「健康寿命の令和4年値」

一億総非正規雇用時代へのカウントダウン

実際、厚生年金保険料が引き上げられると、どのようなことが起きるでしょうか。

端的に言えば、現役世代の働く意欲が低下する可能性、そして企業の負担が増えます。ひいてはコスト削減のため、人件費や研究開発費などの削減を企業はさらに推し進めることが考えられます。というのも、経済学分野における先行研究を見ると、企業の社会保険料負担の増加は、非正規雇用の増加、賃金の重しになることを示唆し、そして海外においては研究開発費の削減なども報告されているのです(*2)。

*2 社会保険料負担と雇用構造:企業属性に着目したマイクロデータ分析

Health Care Costs and Corporate Investment | The Review of Financial Studies | Oxford Academic

そして「年収798万円以上」と聞くと高所得者のように思えますが、実際にはそうではありません。

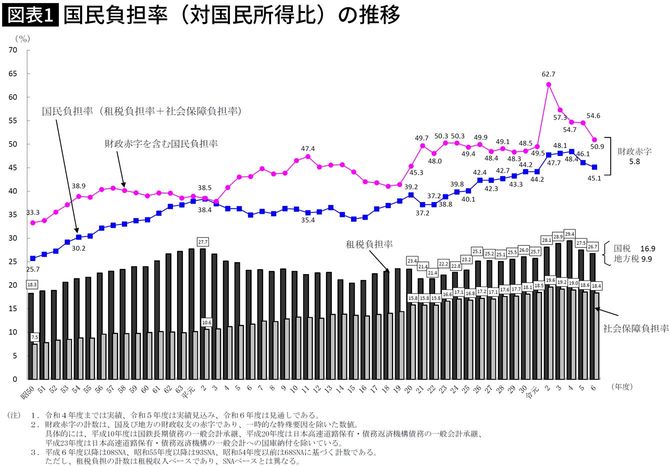

日本の国民負担率(税金+社会保険料の割合)は、1994年度の34.9%から2024年度には45.1%にまで上昇。つまり税負担は5割に届くような高レベルで、実際の手取り金額は400万円そこそこになる可能性もあります。どんなに稼いでも「半分は税金」に持っていかれる現状です。そこへさらなる負担増になれば、働く人々の生活は逼迫ひっぱくするばかりです。

その一方で、企業が正社員の社会保険料負担を減らすために「業務委託契約」を増やす可能性もあり得るでしょう。結果として、正規雇用の減少が進み、極論を言うと「一億総非正規雇用」「一億総業務委託契約社会」にもなりかねません。今回の年金制度改正案には、このような盲点が潜んでいます。

ここで冒頭に述べた「貯金簿」が活躍します。つまり、自分の資産総額を知ることは手取り額を知ることであり、税負担額を把握することです。それによって、国が決める公的年金がはたして社会のセーフティネット的な役割を果たせているかを判断できる。いわば国の政策を診断できるのです。

フランスに学ぶ「安心のリタイア」

年金制度改革がほんとうにめざすべきゴールは、老後生活の安心であり安定であるのは言うまでもありません。歳を取ってリタイアしても国の社会保障がある。そんな社会であるからこそ、国民は税金も納めるのです。

たとえばフランスには、最低老齢年金制度である「連帯高齢者手当(Allocation de solidarité aux personnes âgées, ASPA)」があり、低所得の高齢者に対して一定の生活水準を保障しています。

この制度は、65歳以上の低所得高齢者に対し、一定額までの収入を保証する仕組みです。2024年時点では、単身者の場合、月額約16万円が支給されます。受給者に他の収入がある場合は支給額が調整されますが、ASPAは日本の生活保護の制度とは異なり、資産制限の上限が緩くしかも親族の扶養照会が要らなかったりと、心理的な取得ハードルが低いのが特長です。

写真=iStock.com/Richard Villalonundefined undefined

※写真はイメージです

日本版ASPAで問う年金制度改革の本質

一方、日本には、低所得高齢者向けの支援として「年金生活者支援給付金」がありますが、その支給額は月額5000円程度と限定的です。また、生活保護制度は厳しい資産要件や扶養照会があり、受給をためらう人も数多くいます。フランスのASPAのような制度を日本にも導入することで、こうした問題を解決できる可能性があると私は考えています。ASPAでは、受給者が死亡した際に一定額以上の遺産があれば、返還義務が生じるのも注目すべきところです(*3)。

日本でも、相続税の強化や、こうした公的受給システムの相続財産回収の仕組みなどを財源確保のヒントにできるのではないでしょうか。一案として、GPIF(年金積立金管理運用独立行政法人)の運用益の一部を活用することも考えられます。

セーフティネットとしての最低保障年金の創設、資産要件の緩和、扶養照会の廃止、給付金の統合といった改革を通じて、高齢者福祉をより良く充実させること。今こそこうした本質的な公的年金制度改革に舵を切るべきではないでしょうか。

(構成=池田純子)

コメント