一人暮らしで老後を迎えるシニア世代にとって、毎月の年金だけで生活が成り立つのかという問題は非常に切実な関心事です。

2026年度の年金額は前年度からプラス改定となりましたが、物価高騰が続く中でその恩恵を実感しにくい状況が続いています。

最新の家計調査データを見ると、単身無職世帯の多くが毎月一定の不足分を抱えており、貯蓄の取り崩しを余儀なくされている現実が浮かび上がります。

また、厚生労働省が公表したライフコース別の年金額例からは、現役時代の働き方が老後の受給額にどれほど大きな影響を与えるかが分かります。

今回は、2026年度の最新の年金額例とともに、一人暮らしのシニア世帯におけるリアルな家計収支の内訳や、現役世代のうちに知っておきたい備えのポイントについて詳しくお伝えします。

1. 【おひとりさまの老後】65歳以上・単身無職世帯の月の生活費はいくら?

総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」から、65歳以上の単身無職世帯のひと月の家計収支データを見ていきます。

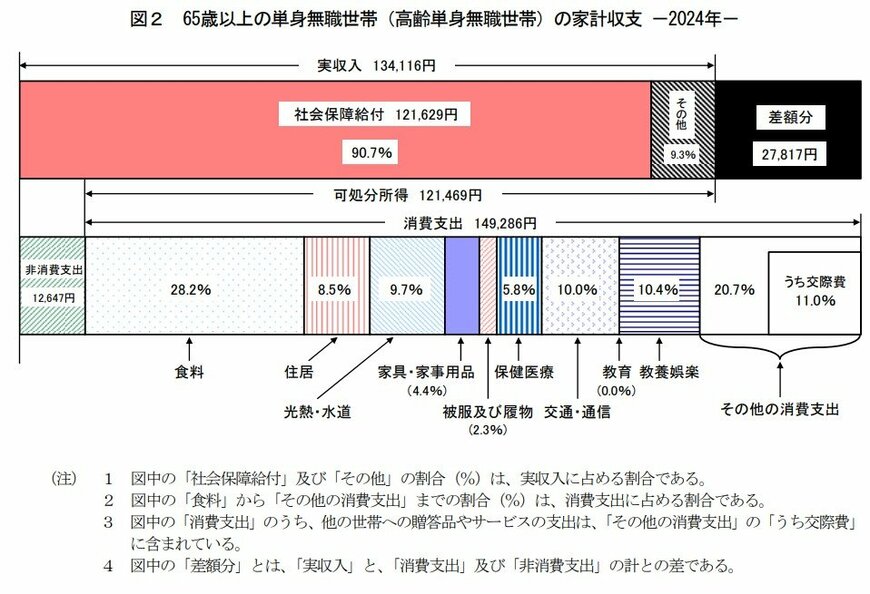

1.1 65歳以上《単身》無職世帯ひと月の家計収支

出所:総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

毎月の実収入:13万4116円

■うち社会保障給付(主に年金):12万1629円

毎月の支出:16万1933円

■うち消費支出:14万9286円

■うち非消費支出:1万2647円

65歳以上《単身》無職世帯の家計は…

老齢年金を受給して一人暮らしをするシニア世帯の家計は、どのような状況なのでしょうか。

この単身世帯のひと月の支出合計は16万1933円です。その内訳は、税金や社会保険料などの「非消費支出」が1万2647円、食費や住居費などの「消費支出」が14万9286円を占めます。

一方、ひと月の収入は13万4116円で、その約9割(12万1629円)は主に公的年金です。

エンゲル係数は28.2%、平均消費性向は122.9%。結果的に、この単身世帯は毎月2万7817円の赤字を抱えています。

ただし、この家計収支データには注意すべき点があります。まず、支出に「介護費用」が含まれておらず、住居費も1万円台と低めです。健康状態や住居環境によっては、これらの費用がさらに上乗せされることも考慮する必要があるでしょう。

また、「非消費支出」が示す通り、老後の年金暮らしが始まっても、税金や社会保険料の支払いは生涯続きます。

多くのシニアがこれらの費用を年金から天引きで納めている現実も踏まえ、年金収入と日常生活費だけではなく、こうした、固定費も考慮した生活設計が大切となるでしょう。

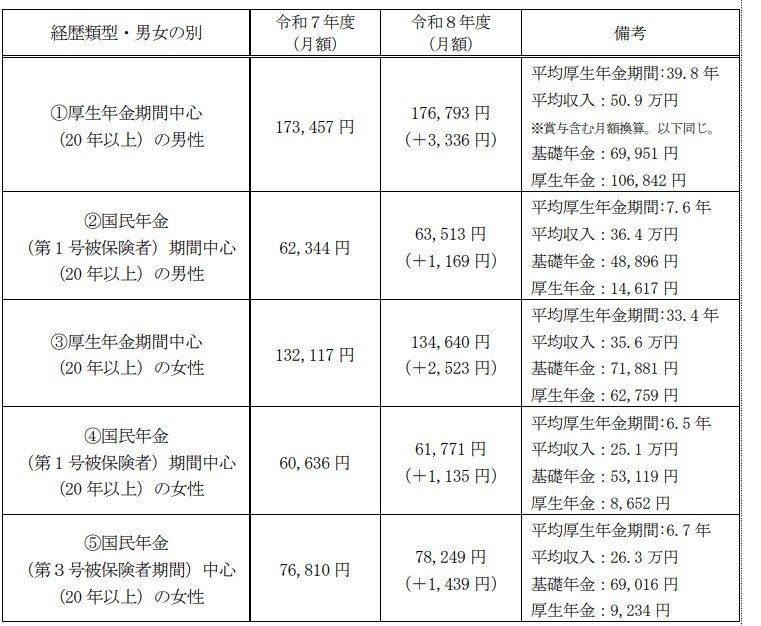

2. 2026年度の厚生年金と国民年金の年金額例。前年度よりプラスへ

現役時代の年金加入状況によって、老後の受給額は一人ひとり異なります。加えて、年金額は物価や現役世代の賃金動向を踏まえ、毎年改定がおこなわれます。

2026年度の年金額は前年度より国民年金(基礎年金)が1.9%、厚生年金(報酬比例部分)が2.0%引き上げられており、厚生労働省は以下の年金例を公表しています。

2.1 【2026年度】国民年金と厚生年金の年金額例

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額7万9408円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

国民年金の年金保険料は全員一律ですが、厚生年金は会社員や公務員などが加入し、収入に応じた保険料を納めるため個人差が表れやすくなります。

3. 働き方で年金はどう変わる?厚生年金と国民年金別にみる

働き方や生き方が多様化する今、「将来、自分はどのくらいの年金を受け取れるんだろう?」と気になっている人もいるでしょう。

厚生労働省は、今回の年金改定の発表と同時に、多様なライフコースに応じた年金額例も示しています。

ここでは、年金加入経歴を5つのパターン(男性2パターン、女性3パターン)に分類し、「2026年度に65歳になる人」を想定した年金額の概算が提示されています。

出所:厚生労働省「令和8年度の年金額改定についてお知らせします」

3.1 パターン①:男性・厚生年金期間中心

年金月額:17万6793円

3.2 パターン②:男性・国民年金(第1号被保険者)期間中心

年金月額:6万3513円

3.3 パターン③:女性・厚生年金期間中心

年金月額:13万4640円

3.4 パターン④:女性・国民年金(第1号被保険者)期間中心

年金月額:6万1771円

3.5 パターン⑤:女性・国民年金(第3号被保険者)期間中心

年金月額:7万8249円

上記のデータからは、厚生年金に長く加入し、かつ収入が高かった人ほど、老後の年金額は多くなる傾向があることが分かります。

現役時代に「国民年金の期間が中心だったか」「厚生年金の期間が中心だったか」により、老後の年金水準が大きく変わるわけですね。

働き盛りの現役世代にとって、いまの働き方や収入は、目前の家計だけではなく、遠い将来の年金額を左右する重要な要素となるのです。

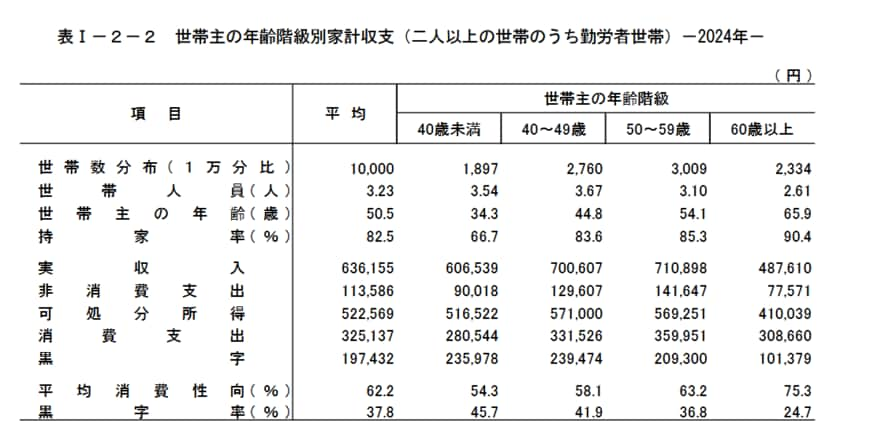

4. 【おひとりさま】年代別「月の生活費」は平均でいくらか

現役世代の月の生活費はどれくらいかかっているのでしょうか。

総務省統計局「家計調査報告家計収支編 2024年(令和6年)平均結果の概要」より、今回は二人以上世帯のうち勤労者世帯に視点をあてて、世帯主の年齢階級別に月の生活費を確認します。

月の生活費2/2

出所:総務省統計局「家計調査報告家計収支編 2024年(令和6年)平均結果の概要」

4.1 【40歳未満】月の生活費

4.2 【40歳代】月の生活費

4.3 【50歳代】月の生活費

年代が上がるにつれ収入が増えていますが、消費支出・非消費支出も増えています。

またあくまで平均であり、家庭差も大きいでしょう。

はじめにご紹介した65歳以上無職単身世帯の月の生活費も参考に、ご自身の老後の生活費を考えてみましょう。

5. まとめにかえて

単身無職世帯の家計収支データを見ると、一人暮らしの生活を維持するためには年金以外にも月々3万円程度の補填が必要となる状況が見えてきました。

2026年度の年金額が引き上げられたとはいえ、所得税や社会保険料といった「非消費支出」は生涯続くため、額面通りの金額がすべて手元に残るわけではありません。

また、住居環境や健康状態によって支出は大きく変動するため、平均的なデータに安心せず、ご自身の状況に合わせた予備費の確保が重要となります。

厚生労働省が提示したライフコース別の受給例は、将来の生活水準をイメージするうえで有効な指標となります。

「ねんきん定期便」「ねんきんネット」などで自身の将来の受給見込み額を把握しつつ、現役時代から計画的な資産形成を心がけることが、一人暮らしの老後を安心して過ごすための第一歩となるでしょう。

参考資料

株式会社モニクルリサーチ メディア編集本部

くらしとお金の経済メディア『LIMO』編集長/2級ファイナンシャル・プランニング技能士(FP2級)

1984年生まれ。東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、債券、投資信託、保険商品などの販売を通じて個人顧客向け資産運用コンサルティング業務に従事し、個人のお金の悩みを解決してきた。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

現在は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』編集長。厚生労働省や金融庁など官公庁の公開情報等をもとに公的年金(厚生年金保険と国民年金)、社会保障制度、貯蓄、教育、キャリアなどをテーマに執筆。3児のひとり親で中学・高校社会科(公民)教員免許保有。趣味は音楽鑑賞と読書(2025年9月21日更新)

コメント