風が心地よく、木々の緑が日差しに映える季節となりました。

ゴールデンウィークが終わり、日常生活が戻ってくるこの時期は、落ち着いて家計や将来の生活設計を見直すのに適したタイミングかもしれません。

特にシニア世代の方々にとって、健康維持とそれに伴う医療費は、暮らしのなかで大きな関心事のひとつではないでしょうか。

2026年現在、日本では「団塊の世代」と呼ばれる方々が全員75歳以上となり、後期高齢者医療制度の対象者がますます増加しています。

この制度では、所得に応じて医療費の自己負担割合が1割・2割・3割と変動するため、その仕組みを事前に理解しておくことが、安心して医療サービスを受けるための備えになります。

この記事では、75歳以上の方が加入する後期高齢者医療制度の基本的な仕組みから、負担割合を左右する収入・所得の具体的な目安まで、詳しく確認していきます。

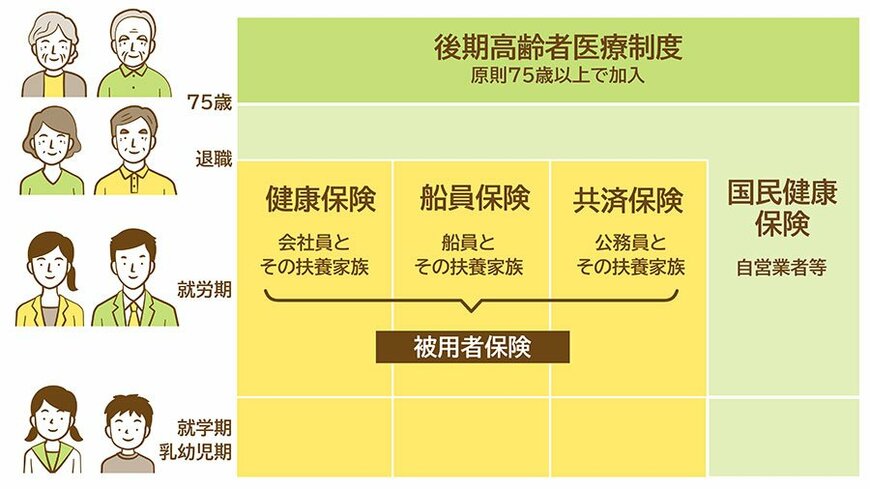

1. 75歳から始まる「後期高齢者医療制度」の基本と、それまでの保険との相違点

後期高齢者医療制度は、75歳以上の方を対象とする公的な医療保険制度です。

原則として、75歳の誕生日を迎えると、それまで加入していた国民健康保険や会社の健康保険といった種類、あるいは就労状況にかかわらず、自動的にこの制度へ移行することになります。

また、65歳から74歳までの方でも、一定の障害認定を受けている場合は、ご本人が申請することで後期高齢者医療制度に加入できます。

制度への移行に際して、基本的に特別な手続きは必要ありません。

保険証(後期高齢者医療被保険者証)は、お住まいの都道府県ごとに設けられている広域連合から新たに交付されます。

後期高齢者医療制度とは?1/5

出所:政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

後期高齢者医療制度に移行すると、医療機関の窓口で支払う自己負担の割合は、一律ではなくなります。

世帯の所得水準や課税状況に応じて1割・2割・3割のいずれかが適用される仕組みです。

この結果、実際に支払う医療費の金額にも大きな違いが生まれることになります。

それでは、後期高齢者医療制度において、窓口での負担割合がどのような基準で決定されるのかを具体的に見ていきましょう。

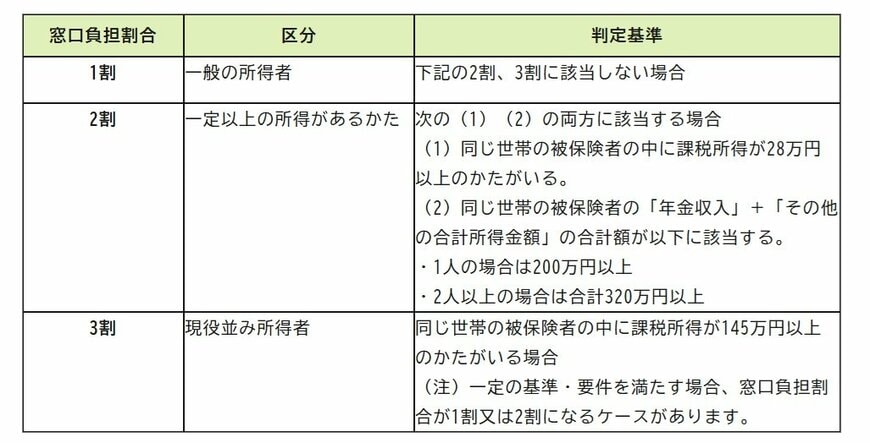

2. 75歳以上の医療費負担、1割・2割・3割の割合が決まる仕組みとは?

後期高齢者医療制度では、医療機関で支払う自己負担の割合が、被保険者の所得水準に基づいて3つの区分に分類されます。

この判定は世帯単位で行われ、以下のいずれかの割合が適用されることになります。

1割負担:標準的な所得水準の方

多くの後期高齢者の方がこの区分に該当します。

後述する2割または3割の要件に当てはまらない場合は、1割負担となります。

2割負担:一般所得者のうち一定以上の所得がある方

1割負担と3割負担の間に位置づけられる区分です。

所得が一定の基準を超えた場合に適用されます。

なお、制度導入当初の負担増を緩和するために設けられていた配慮措置は、2025年9月末をもって終了しています。

3割負担:現役世代と同程度の所得がある方

課税所得や収入額が高く、「現役並み所得」と判断される場合に適用されます。

この区分では、最も高い3割の自己負担が求められます。

3. 年収いくらから?75歳以上の医療費が「3割負担」になる所得基準

窓口での負担割合の判定は、被保険者本人だけでなく、同じ世帯にいる後期高齢者全員の所得状況を基に行われます。

この判定は毎年8月に定期的な見直しが実施されるほか、所得の更正や世帯構成の変更があった際にも、その都度、再判定が行われる仕組みです。

3.1 後期高齢者医療制度「窓口負担割合」の判定基準を早見表で確認

ご自身やご家族がどの区分に当てはまるのか、判定の基準となる所得や収入の具体的な目安について、詳しく解説していきます。

後期高齢者医療制度「窓口負担割合」の判定基準2/5

出所:政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

3.2 1割【一般の所得者】

下記の2割、3割のいずれにも該当しない場合に適用されます。

3.3 2割【一定以上の所得がある方】

次の①と②の両方の条件を満たす場合に適用されます。

・被保険者が1人の場合:200万円以上

・被保険者が2人以上の場合:合計320万円以上

3.4 3割【現役並み所得者】

同じ世帯の被保険者のなかに、住民税の課税所得が145万円以上の方がいる場合に適用されます。

上記に加えて、収入などに関する以下の要件も満たす必要があります。

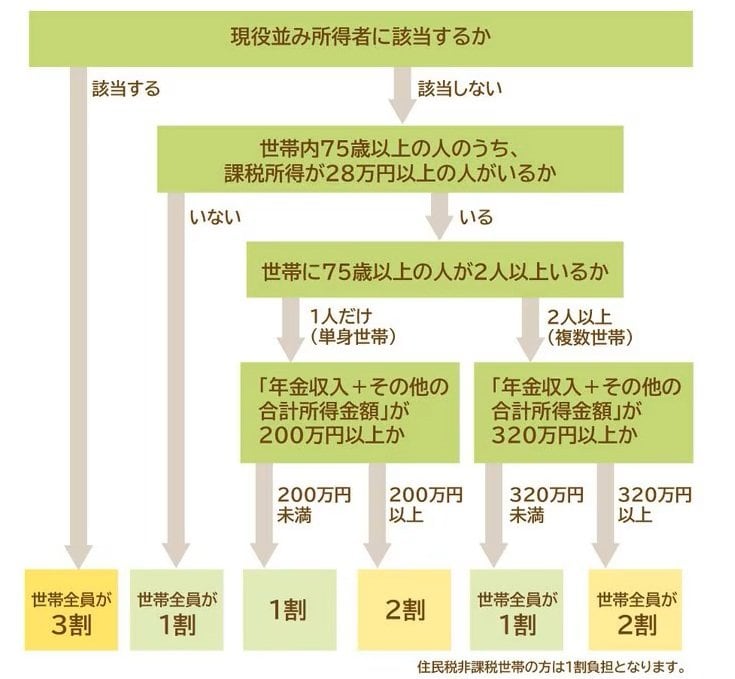

3.5 フローチャートで確認する後期高齢者医療制度の窓口負担割合

後期高齢者医療制度における医療費の窓口負担割合は、所得区分によって決まりますが、フローチャートを用いると全体の流れが理解しやすくなります。

世帯の課税状況や収入水準を順番にたどることで、ご自身が「1割・2割・3割」のどの区分に該当するのかを整理することが可能です。

窓口負担割合判定の流れ3/5

出所:政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

実際の負担割合は、後期高齢者医療被保険者証の券面に記載されています。

紙の被保険者証をお持ちの場合は、その内容を見ることで現在の自己負担割合を把握できます。

一方で、マイナ保険証を利用している場合は、マイナポータル上で負担割合を確認することもできます。

医療機関にかかる前にチェックしておけば、自己負担額の目安を把握したうえで受診できるでしょう。

4. 75歳以上の負担割合は単身と夫婦でどう違う?判定方法のポイント

後期高齢者医療制度では、医療費の窓口負担割合を判定する際に、個人の収入だけでなく、同じ世帯に属する後期高齢者全員の所得状況を合算して判断する仕組みがとられています。

そのため、「本人の収入が少ないから自己負担も軽くなる」とは一概にはいえない点に注意が必要です。

例えば、ご本人の年金収入がそれほど多くなくても、同じ世帯の配偶者などに一定以上の所得がある場合、世帯全体としては「現役並み所得者」と判定されることがあります。

このケースでは、医療機関での自己負担割合は3割となります。

判定基準のポイントとして覚えておきたいのが、世帯内に住民税の課税所得が145万円以上の後期高齢者がいるかどうかです。

該当する方がいる場合、その世帯は原則として現役並み所得者と見なされ、3割負担になる可能性が高まります。

特に、夫婦の一方に収入や年金が集中している世帯では、単身世帯と比較して、世帯合算の判定基準を超えやすくなる傾向が見られます。

「自分個人の所得」だけでなく、配偶者を含めた世帯全体の所得水準によって負担割合が決まるという制度の考え方を、あらかじめ理解しておくことが大切です。

5. 75歳以上の医療費はどのくらい?実際の支出とその偏りについて

老後の医療費を考えるとき、「夫婦で均等に費用が発生する」という前提で捉えると、実態と乖離が生じることがあります。

実際には、医療費は世帯内で偏って発生するケースが多く、どちらか一方に負担が集中する傾向が見られます。

この「非対称性」を考慮に入れておくことが、より現実的な資金計画を立てる上で重要になります。

5.1 医療費は「世帯平均」のようには分配されない

統計では夫婦世帯の平均医療費が示されることも多いですが、その金額が夫婦それぞれに等しくかかるわけではありません。

実際には、健康状態や過去の病歴、生活習慣の違いなどにより、医療費は個人単位で大きく異なります。

その結果、世帯全体で見れば平均的な水準に収まっていても、内訳を見ると一方に負担が偏る構造になりがちです。

5.2 負担が一方に集中すると家計への影響は大きくなる

医療費が夫婦のどちらか一方に集中すると、家計への影響も単純な平均額以上に大きく感じられるでしょう。

例えば、継続的な通院や服薬が必要な場合、その費用は毎月固定的に発生します。

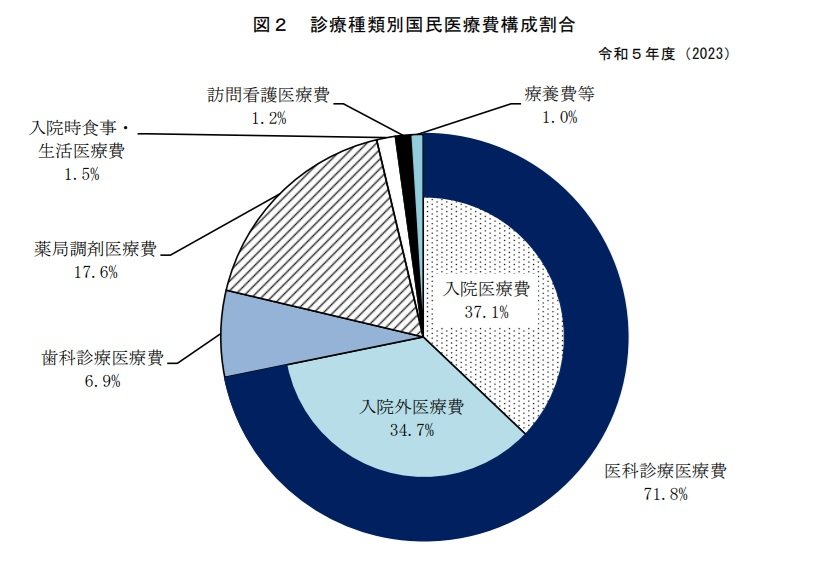

厚生労働省が公表している「国民医療費の概況」によれば、通院(入院外)や薬局での調剤も医療費の大きな部分を占めていることがわかります。

医療費の内訳4/5

医療費の内訳は、以下のような構成になっています。

これらは個人にかかる費用ですが、もう一方が健康であっても、世帯としては「常に医療費が発生し続ける状態」となり、生活費全体に占める割合が高まりやすくなります。

また、入院や手術が重なると一時的に支出が急増する可能性もあり、家計の余裕を圧迫する一因となり得ます。

5.3 医療費の偏りが将来の介護リスクにつながる可能性

さらに重要な点として、この医療費の偏りが将来的な介護費用の発生と連動しやすいことが挙げられます。

慢性的な疾患や身体機能の低下が続いている場合、そのまま要介護状態へ移行するケースも少なくありません。

つまり、医療費が多くかかっている側が、その後の介護費用の中心となる可能性が高いと考えられます。

この流れを考慮すると、医療費を単独の問題としてではなく、「将来の介護費の入り口」として捉える視点も重要になります。

5.4 「二人でリスク分散される」という前提の見直し

老後資金を試算する際、「夫婦二人なのでリスクは分散される」と考えがちですが、医療費に関してはその前提が当てはまらないこともあります。

むしろ、一方に負担が集中することで、結果的に世帯全体の支出が長期にわたって増加する構造も考えられます。

そのため、資金計画を立てる際には、単純な平均額で考えるのではなく、「どちらか一方に負担が偏る可能性」を前提としておくことが、より現実に即した備えにつながるでしょう。

6. まとめ|今後の医療費の見通しをどう立てるか

子ども・子育て支援金「被保険者一人あたりの支援金額」令和8年度の試算5/5

後期高齢者医療制度における窓口の負担割合は、所得水準や世帯構成によって決まりますが、この制度を取り巻く環境は今後も変化していくことが予想されます。

その一つが、「子ども・子育て支援金」の導入です。

これは少子化対策の財源を社会全体で支えるための仕組みで、後期高齢者医療制度でも被保険者1人あたり月額平均で200円程度(※)が保険料に上乗せされる見通しです。

一人あたりの金額は大きくは見えないかもしれませんが、年間で計算すると数千円規模となり、家計への影響を感じる世帯も出てくるかもしれません。

少子高齢化が進むなかで、医療保険料や関連する負担が今後も緩やかに増加していく可能性はあります。

制度の仕組みや今後の変更点を理解し、こうした上乗せ分も考慮に入れて家計を見通しておくことが、老後の生活を安定させるうえで大切な視点といえるでしょう。

※支援金額は、お住まいの都道府県の後期高齢者医療広域連合が定める条例に基づき、個人の所得などに応じて決まります。支援金の月額については、お住まいの市町村にお問い合わせください。なお、後期高齢者医療広域連合ごとに支援金に係る保険料率が異なります。また、令和8年4月分からの拠出となりますが、具体的な徴収開始時期はご加入の広域連合にご確認ください。

※当記事は再編集記事です。

参考資料

マネー編集部社会保障班

コメント