新生活の慌ただしさやゴールデンウィークのイベントも落ち着き、改めて今年の家計状況を見直している方も多いのではないでしょうか。

ここ数年は物価が高騰しており、老後に対する不安を抱えるケースが少なくありません。

実際のシニア世代の方々は、どういった生活状況なのでしょうか。

今回は、65歳以上のシニア単身世帯の家計収支や年金受給額をデータでご紹介します。

老後に向けた資金準備のポイントも解説していくので、ぜひ本記事を参考に資金計画を立ててみましょう。

1. 65歳以上でひとり暮らしのシニアの生活費はいくら?

まず、総務省統計局の「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」から、65歳以上の単身無職世帯の家計状況をご紹介します。

シニア単身世帯のリアルなお金事情を把握しておきましょう。

1.1 【65歳以上・単身】無職世帯の家計収支

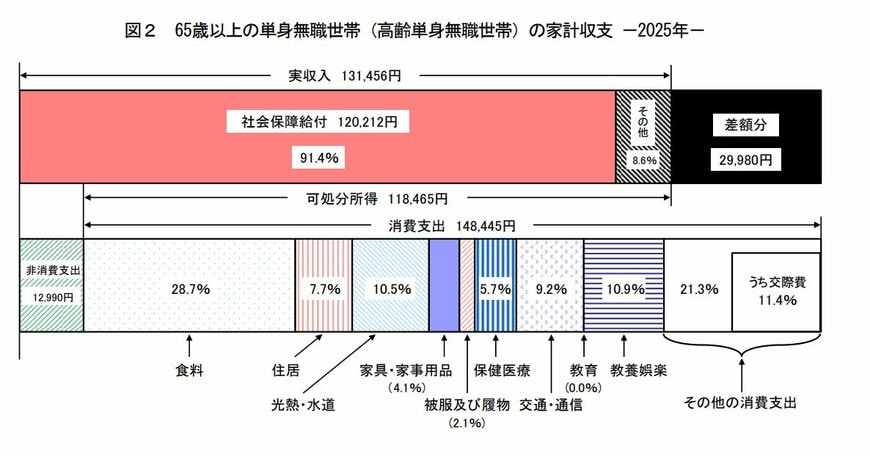

65歳以上の単身無職世帯の家計収支1/2

出所:総務省統計局「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」

65歳以上の単身無職世帯の家計収支は以下の通りです。

実収入:13万1456円

実支出:16万1435円

・食料:4万2545円

・住居:1万1416円

・光熱・水道:1万5565円

・家具・家事用品:6069円

・被服及び履物:3049円

・保健医療:8388円

・交通・通信:1万3601円

・教育:0円

・教養娯楽:1万6132円

・その他の消費支出:3万1681円

・直接税:7072円

・社会保険料:5912円

収支を比較すると、平均的な65歳以上の単身無職世帯では毎月およそ3万円の赤字が発生していることが分かります。

赤字の分は貯蓄を切り崩す必要があるため、十分に貯蓄を準備しておかなければなりません。

2. 65歳以上の年金受給額はどれくらい?

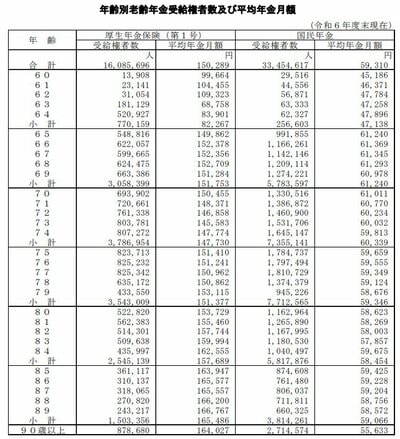

年金受給額2/2

出所:厚生労働省年金局「令和6年度厚生年金保険・国民年金事業の概況」

65歳以上でもらえる年金はどれくらいもらえるのでしょうか。

ここでは、厚生労働省年金局の「令和6年度厚生年金保険・国民年金事業の概況」をもとに、65歳以上の厚生年金・国民年金の受給額をご紹介します。

2.1 厚生年金の受給額

厚生年金は、主に会社員や公務員が加入する公的年金制度です。

基礎年金である国民年金に上乗せされる形で支給されることから、年金制度の2階部分とも言われています。

2024年度末時点における65歳以上の厚生年金保険(第1号)の平均年金月額は以下の通りです。

- 65歳〜69歳:15万1753円

- 70歳〜74歳:14万7730円

- 75歳〜79歳:15万1377円

- 80歳〜84歳:15万7689円

- 85歳〜89歳:16万5486円

- 90歳以上:16万4027円

平均的に15万〜16万円ほどの受給額になっています。

ただし、厚生年金は加入期間の長さと報酬月額によって受給額が変わるため、上記のデータはあくまでも参考値として把握しておきましょう。

2.2 国民年金の受給額

国民年金は、20歳から60歳までのすべての国民が加入する公的年金制度です。

年金制度の1階部分と言われており、公的年金のベースとなる部分を担っています。

2024年度末時点における65歳以上の国民年金の平均年金月額は以下の通りです。

- 65歳〜69歳:6万1240円

- 70歳〜74歳:6万339円

- 75歳〜79歳:5万9346円

- 80歳〜84歳:5万8454円

- 85歳〜89歳:5万9066円

- 90歳以上:5万5633円

国民年金のみを受給する場合、平均して5万〜6万円程度の受給額になります。

厚生年金保険に加入していない自営業者や農業・漁業者の方は、老後の資金準備をより充実させておく必要があるでしょう。

3. 老後に向けた資金準備のポイント

65歳以上のシニアのリアルなお金事情を見ていくと、老後資金をしっかり準備しておかないと苦しい生活状況になる可能性があることが分かります。

ここでは、老後に向けた資金準備のポイントをご紹介します。

3.1 公的年金の受給額を増やす方法を理解する

まず、老後に受け取る公的年金の受給額を増やす方法を理解しておくと良いでしょう。

年金受給額を増やす方法として、主に以下の3点が挙げられます。

- 付加年金・国民年金基金を活用する

- 厚生年金の加入期間を延ばす

- 年金の受給開始時期を繰り下げる

付加年金・国民年金基金は、国民年金の第1号被保険者または任意加入者が利用できる制度です。

いずれも年金に上乗せして支給される仕組みとなっており、老後の年金受給額を増やすことができます。

また、厚生年金は加入期間が長くなると受給額が増えます。

定年後の再雇用・再就職などで厚生年金の加入期間を延ばすというのもひとつの手です。

そして、原則65歳から受給がスタートする老齢年金は66歳以降に繰り下げて受給することもできます。

繰下げ期間に応じて受給額が増額され、増額率は生涯にわたって続きます。

老齢年金の受給額を増やす方法を理解し、老後の収入源を充実させておくと良いでしょう。

3.2 NISA・iDeCoを活用して資金を準備する

公的年金だけに頼るのではなく、NISA・iDeCoといった制度を活用して自分自身で資金を準備することも大切です。

どちらも税制面で優遇を受けながら資産を運用できる制度であるため、上手く活用しましょう。

NISAは、年間で一定の投資枠が与えられ、その枠内で購入した株式・投資信託などの利益が非課税になる制度です。

非課税期間は無期限となっており、老後まで株式・投資信託を保有していても利益に課税されません。

iDeCoは、自分で掛金の拠出・運用を行い、老後に年金または一時金で受け取る仕組みの「私的年金」です。

「掛金が全額所得控除になる」「運用益が非課税で再投資される」「受取時にも控除が適用される」といった税制優遇措置が設けられています。

NISA・iDeCoを活用し、税負担を軽減しながら賢く資産を運用しましょう。

3.3 時間を味方に付けて資産を運用する

資産運用を行う際、長期間にわたって運用を継続することも重要なポイントとなります。

なぜなら、長期運用によって「複利効果」の恩恵が大きくなるからです。

複利効果とは、投資で得た利益を元本に組み入れて再投資することで、利益が雪だるま式に膨らんでいく仕組みのことです。

利益が新たな利益を生み出していくため、長期間運用を続けることで資産の増加スピードがどんどん上がっていきます。

また、長期運用を行うと価格変動のリスクを低減できるという利点もあります。

短期間の売買で利益を狙うのではなく、長期にわたる運用でじっくり利益を増やしていきましょう。

4. 計画性をもって老後資金を準備しましょう

今回は、65歳以上のシニア単身世帯のお金事情をご紹介しました。

家計収支を見てみると、平均的なシニア単身世帯では毎月の収支で赤字が発生しており、貯蓄を取り崩すしかない状況になっていることが分かりました。

特に、国民年金のみを受給する場合は老後の収入が少なく、苦しい生活になる可能性があります。

老後に向け、現役世代のうちからNISA・iDeCoを活用した資産運用の実践や時間を味方に付けた投資計画を立てておくことが重要です。

また、付加年金・国民年金基金の活用や年金受給時期の繰下げなども検討しておくと良いです。

高齢期に向けた資金計画を早い段階で立てておき、少しずつ準備を始めていきましょう。

参考資料

丸山 大輝

コメント