2024年11月22日に公表された消費者物価指数(総合指数)は、前年同月比で2.3%の上昇となり、2020年を100として109.5まで上昇しています。

さまざまなモノやサービスの値段が上がり、老後生活への不安も増すばかりです。

「老後2000万円問題」が取り沙汰されてから5年程経ちますが、家計負担の増加や長寿化リスクなどを考慮すれば、2000万円以上不足するケースも十分に考えられます。

では、実際に老後を迎えている70歳代の世帯で「貯蓄3000万円以上」を保有している世帯はどのくらいあるのでしょうか。

国民年金と厚生年金の平均月額も確認し、老後対策の重要性を考えていきましょう。

1. 70歳代・二人以上世帯の貯蓄割合

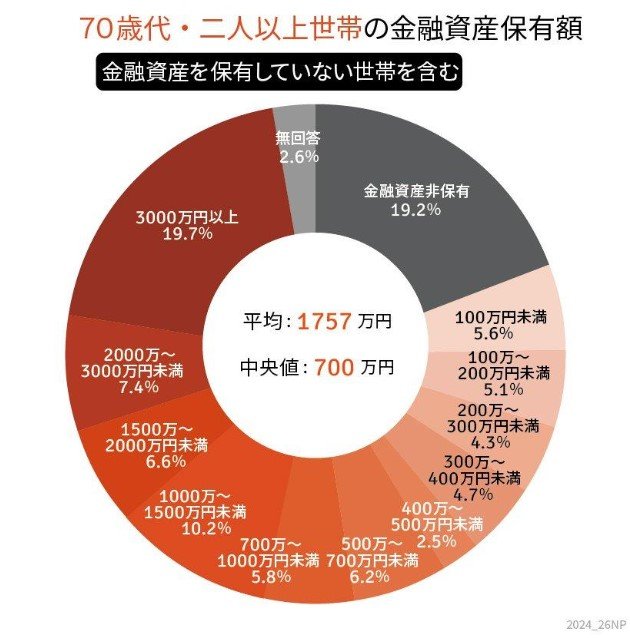

70歳代二人以上世帯の貯蓄額

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとにLIMO編集部作成

70歳代で貯蓄が3000万円以上ある世帯は19.7%となっており、全体の約2割に上ります。

一方で、金融資産非保有の世帯も全体の2割程度あるのが実状です。

貯蓄が少ない場合は公的年金等の収入をベースに生活する必要がありますが、70歳代の方々は国民年金と厚生年金をどのくらい受け取っているのでしょうか。

2. 【70歳代】国民年金と厚生年金の平均月額の一覧表

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」から、70歳代における国民年金と厚生年金の平均月額を見てみましょう。

2.1 70歳代・国民年金の平均月額

70歳代の国民年金額

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 70歳:5万7320円

- 71歳:5万7294円

- 72歳:5万7092円

- 73歳:5万6945円

- 74歳:5万6852円

- 75歳:5万6659円

- 76歳:5万6453円

- 77歳:5万6017円

- 78歳:5万5981円

- 79歳:5万5652円

2.2 70歳代・厚生年金の平均月額

70歳代の厚生年金額

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 70歳:14万1350円

- 71歳:14万212円

- 72歳:14万2013円

- 73歳:14万5203円

- 74歳:14万4865円

- 75歳:14万4523円

- 76歳:14万4407円

- 77歳:14万6518円

- 78歳:14万7166円

- 79歳:14万8877円

国民年金の平均月額は5万円台半ば、厚生年金は14万円台となっています。

平均年金月額だけ見ても実態がわかりづらいので、受給額ごとの受給者数も見ておきましょう。

3. 国民年金・受給額ごとの受給者数

国民年金・受給額ごとの受給者数

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金のボリュームゾーンは6~7万円未満となっており、2024年度に満額を受給する場合は6万8000円となります。

3.1 厚生年金・受給額ごとの受給者数

厚生年金・受給額ごとの受給者数

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

※国民年金部分を含む

厚生年金のボリュームゾーンは10~11万円前後および17~18万円前後となっています。1万円未満~30万円以上と幅が広く、いかに個人差が大きいかおわかりになるでしょう。

4. 高年齢雇用継続給付とは?

年金の繰り上げ受給をしない場合、原則として65歳以降に受け取ることになります。

そのため、60歳の時点で賃金が大きく低下した場合、年金を早く受け取りたいと考える方もいるでしょう。

しかし、そのような方に対して給付金を支給する「高年齢雇用継続給付」という制度があります。

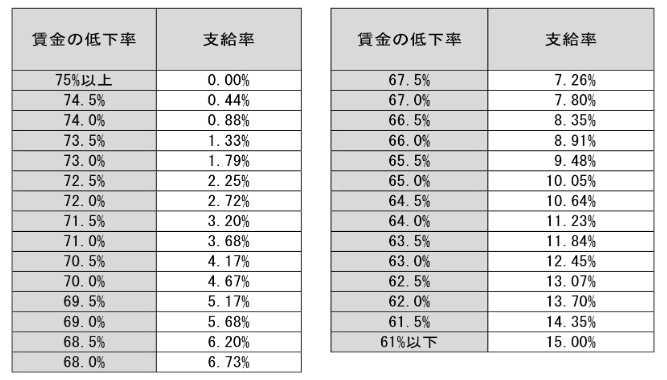

高年齢雇用継続給付は、60歳到達等時点に比べて賃金が75%未満に低下した状態で働き続ける60歳以上65歳未満の方を対象とする制度です。

給付金の支給額は賃金の低下率によって異なり、61%以下に減少した場合は各月に支払われた賃金の15%が支給されます。

高年齢雇用継続給付の支給額

ただし、高年齢雇用継続給付の支給率は2025年4月から変更される予定です。

高年齢雇用継続給付の支給率

出所:厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

具体的には、最大支給率が10%(賃金が64%以下に低下した場合)となり、現行制度よりも支給額が少なくなります。

5. まとめにかえて

70歳代で貯蓄が3000万円以上ある世帯は19.7%となっており、全体の約2割に上ります。一方で、金融資産非保有の世帯も全体の2割程度あります。

年金収入だけで生活できる世帯は限られているので、60歳以降もできるだけ長く働くなど、公的年金以外の収入源を確保しておく必要があるでしょう。

高年齢雇用継続給付の支給率も低下する予定のため、老後生活について具体的に考えておくことが大切です。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「Q&A~高年齢雇用継続給付~」

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

加藤 聖人

コメント