筆者は個人向け資産運用のサポート業務に従事していますが、年金についての相談も多く受けます。

自分自身がどれくらいの年金をもらえるのか気になる方は、毎年誕生月に送られてくる「ねんきん定期便」や「ねんきんネット」で年金見込額を確認しておきましょう。

とくに厚生年金の受給額は、現役時代の年収や加入期間等によって個人差が大きくなります。

では、老後に受け取る年金が「少なくなる人」とは、どのような人なのでしょうか。

現役世代の方の中には自分自身の年金が少なくなるのでは、と不安をお持ちの方もいるかもしれません。

そこで今回は、老後に受け取る年金が「少なくなる人」の特徴とともに、その対策方法について詳しく紹介していきます。

併せて、国民年金・厚生年金それぞれの平均月額・受給割合も解説していきたいと思います。

※金額等は執筆時点での情報にもとづいています。

1. 自分はどの年金を受け取れる?公的年金のしくみをおさらい

「将来年金をもらえることは知っているけれど、自分がどんな年金を、どれくらい受け取れるのかよく分からない……」

そんな不安を持っている方もいるのではないでしょうか。

そこで、日本の公的年金の構造をおさらいしておきましょう。

結論としては、将来受け取れる年金は現役時代の働き方によって変わります。

公的年金制度は、「国民年金」と「厚生年金」の2階建て構造となっており、1階部分にあたる「国民年金」は、日本に住む20〜60歳未満の人が原則加入対象です。

国民年金の保険料は一律で、未納なく40年間保険料を納め続ければ満額受給が可能です。

一方、2階部分は「厚生年金」で、国民年金に上乗せして支給されます。主に会社員や公務員が加入対象で、保険料はその人の年収によって変動します。

どの年金を受給するかは、働き方によって以下のように分かれています。

では、「国民年金」と「厚生年金」で、それぞれいくら年金を受給できるのでしょうか。

次章で、平均額と受給割合について見ていきます。

2. 「国民年金」「厚生年金」の平均月額と受給割合

公的年金は、現役時に「どの年金保険に加入していたか」「加入期間がどのくらいか」「現役時の収入はどのくらいだったか」などによって、受け取れる年金額が大きく変わります。

本章では、厚生労働省年金局が公表した資料をもとに、国民年金と厚生年金の平均月額・受給割合を紹介します。

2.1 国民年金の平均月額・受給割合

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均月額および受給割合は下記のとおりです。

国民年金の受給額

出所:厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

国民年金の平均月額

- 全体:5万6316円

- 男性:5万8798円

- 女性:5万4426円

国民年金の年金月額階級別の受給者数

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金は保険料が一律であるため、受給額に個人差が少なく、6〜7万円の範囲に受給者が集中しています。

2024年度の国民年金の満額は6万8000円です。

そのため、国民年金だけで10万円以上の年金を受給するのは難しいでしょう。

では、厚生年金の場合はどうでしょうか。

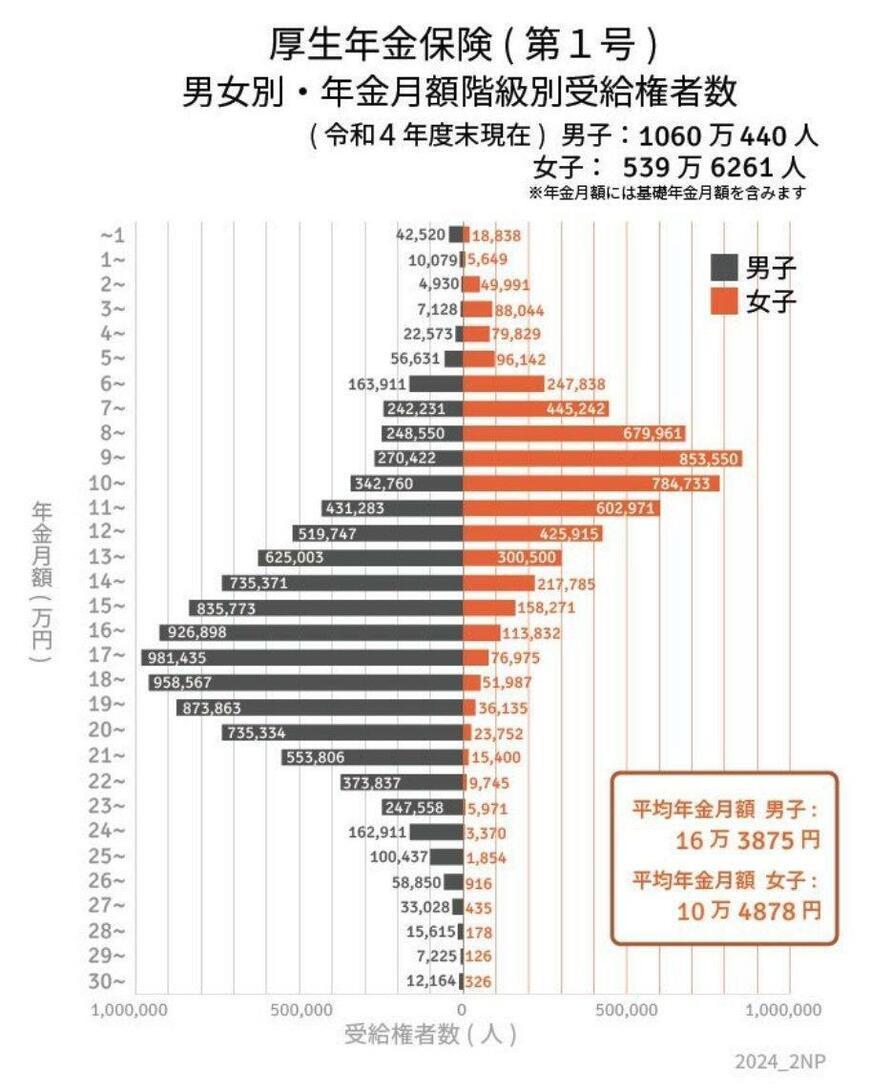

2.2 厚生年金の平均月額・受給割合

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均月額および受給割合は下記のとおりです(国民年金を含む)。

厚生年金の受給額

出所:厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

厚生年金の平均月額(国民年金を含む)

- 全体:14万3973円

- 男性:16万3875円

- 女性:10万4878円

厚生年金の年金月額階級別の受給者数

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

厚生年金は国民年金に上乗せされるため、一般的に国民年金よりも受給額が多い傾向にあります。

しかし、すべての受給資格者が多くの年金を受け取れるわけではありません。

厚生年金の年金月額階級別の受給者数を見ると、全体の約2割が「厚生年金10万円未満」となっています。

つまり、5人に1人が厚生年金でも「低年金」と言えるかもしれません。

厚生年金は現役時代の年収や加入期間によって受給額が大きく変動するため、人によっては厚生年金でも低年金となる可能性があるのです。

では、将来受け取れる年金が少ない人の特徴として、どんなものがあるのでしょうか。

次章では、低年金になる理由とその対策方法について詳しく見ていきます。

3. 低年金になる3つの理由とは

本章では、老後に受け取る年金が少なくなってしまう理由と、その対策方法について紹介していきます。

3.1 【低年金の理由①】厚生年金の加入期間が短い

厚生年金に加入していれば、国民年金よりも年金額が多くなりますが、加入期間が短いと国民年金への上乗せ分が少なくなります。

前述したように、厚生年金の受給額は、現役時の「年収」と「厚生年金の加入期間」によって決定するため、「1年だけ会社員として厚生年金に加入していた」などの場合は、あまり年金額が増えません。

また、現役時の収入によっても厚生年金の受給額が変動します。

参考までに、厚生労働省の「これまでの年金部会も踏まえてご議論いただきたい論点」によると、加入期間が40年だった場合の収入別における単身世帯のモデル年金例は下記のとおりです。

単身世帯のモデル年金例

出所:厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

加入年数を40年とした場合の厚生年金額(国民年金を含む)

- 現役時の報酬が54万9000円:年金額18万6104円

- 現役時の報酬が43万9000円:年金額16万2483円

- 現役時の報酬が32万9000円:年金額13万8862円

- 現役時の報酬が37万4000円:年金額14万8617円

- 現役時の報酬が30万円:年金額13万2494円

- 現役時の報酬が22万5000円:年金額11万6370円

- 現役時の報酬が14万2000円:年金額9万8484円

現役時の報酬が14万2000円の人と54万9000円の人では、年金額が倍も違うことがわかります。

このように、厚生年金に加入している場合は、現役時の収入・加入期間が、年金額に大きく影響するため、「高い年収で長く加入し続けること」が重要です。

3.2 【低年金の理由②】国民年金の未納期間がある

国民年金の未納期間がある場合、受け取る年金額が減額されるため、注意が必要です。

国民年金は受給資格期間が足りないと受け取れないケースがあり、その場合は「無年金」となってしまいます。

国民年金を受給するためには、「保険料納付済期間」と「保険料免除期間」の合計が10年以上である必要があります。

9年11ヶ月保険料を納めていても、10年に満たないと年金額が支給されず、「払い損」となってしまう可能性もあるため、未納期間がないか必ず確認しましょう。

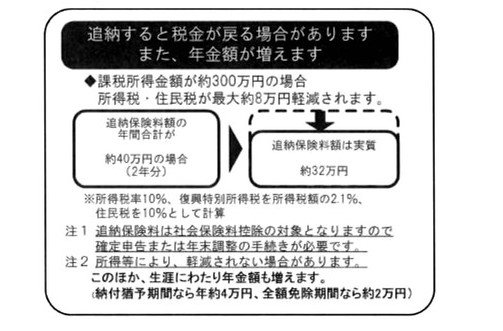

未納期間がある場合は、追納することをおすすめします。

国民年金保険料を後から納付(追納)することにより、年金額を増やすことができるだけでなく、社会保険料控除により、所得税・住民税が軽減されます。

所得税・住民税が軽減

留意点として、追納ができるのは「追納が承認された月の前10年以内」の免除等期間に限られているため、追納を検討している方は早めの行動を心がけましょう。

3.3 【低年金の理由③】年金の不整合記録問題

年金の不整合記録問題が生じている場合も、低年金もしくは無年金になってしまう可能性があります。

「3号不整合記録問題」とは、第3号被保険者が扶養を外れる場合に手続き漏れがあり、低年金・無年金になってしまう問題です。

国民年金は、「第1号被保険者〜第3号被保険者」に分類されています。

国民年金は「第1号被保険者〜第3号被保険者」に分類

「第3号被保険者」は、公務員や会社員などに扶養されている配偶者であり、個人で年金保険料を納める必要はありません。

しかし、「第3号被保険者」が扶養から外れたり、離婚といった理由で第3号被保険者でなくなったりした場合は、「第1号〜2号被保険者」となるため、年金保険料を納める必要が出てきます。

この際に手続き漏れが生じると、「年金保険料の未納期間」が発生してしまうため、低年金になる懸念があるのです。

受給資格期間が足りずに年金を1円も受け取れない可能性もあるため、注意が必要です。

もし「3号不整合記録問題」に該当していた場合は、政府が救済措置を用意しているため、早急に年金事務所に相談しましょう。

4. まとめにかえて

今回は、老後に受け取る年金が「少なくなる人」の特徴とともに、その対策方法について見てきました。

年金は受け取れる受給額に個人差があるため、まずは「ねんきんネット」や「ねんきん定期便」から、ご自身の年金見込額を確認してみましょう。

厚生年金の年金月額階級別の受給者数をみると、全体の約2割が「厚生年金10万円未満」となっていますので、年金だけに頼らない老後の対策も考えておく必要があるかもしれません。

年金収入だけでは厳しいというのであれば資産運用も選択肢の一つです。

資産運用には預貯金とは異なり、元本割れのリスクもありますが、国の税制優遇制度である「iDeCo(イデコ:個人型確定拠出年金)」や「新NISA」など資産運用初心者の方でも始めやすい環境が整ってきました。

まずは自分に合った方法で始めてみるのはいかがでしょうか。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

参考資料

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「年金を受けとるために必要な期間が10年になりました」

- 日本年金機構「3号不整合記録問題とは何ですか。」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

- 国民年金機構「国民年金保険料の追納制度」

執筆者

ファイナンシャルアドバイザー/元証券会社社員

AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)を保有。中央大学商学部経営学科卒業後、いちよし証券株式会社に入社。国内外の株式や債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に約9年間従事。特に投資信託、債券の提案を得意とし、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は、個人向け資産運用のサポート業務を行う。表彰歴多数。

監修者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/2級ファイナンシャル・プランニング技能士(FP2級)/元銀行員

武庫川女子大学卒業後、株式会社三菱UFJ銀行に入社。国内外株式の仲介、国内外の債券、投資信託、生命保険、住宅ローンなどの販売を通じ、主に個人顧客向けに資産運用提案業務に従事した。特に投資信託、保険商品の提案を得意とし、豊富な金融知識を活かした丁寧で分かりやすい提案が強み。表彰歴多数。2級ファイナンシャル・プランニング技能士(FP2級)保有。

現在は株式会社モニクルリサーチのメディア編集本部・LIMO編集部に所属。「くらしとお金の経済メディア~LIMO(リーモ)~」では厚生労働省管轄の公的年金(厚生年金保険と国民年金)、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の公開情報から、年金制度の仕組み、退職金、資産運用や貯蓄、NISA、iDeCoなどをテーマに企画・編集・執筆を行う。(2024年6月21日更新)。

コメント