税制優遇を受けながら、効率よく資産形成するために、NISAは有効活用すべき制度です。

実際に、NISAの口座開設数は増えており、投資を始める方が増えています。

しかし、「NISAをするのはやめとけ」という声があるのも事実です。今回は、始める前に知っておくべきNISAのデメリットや注意点などを解説します。

1. NISAの口座開設数は増加している

日本証券業協会によると、証券会社10社の2024年1~12月におけるNISA口座開設件数は、約343万件でした。

2024年1~12月におけるNISA口座開設件数

出所:日本証券業協会「「NISA 口座の開設・利用状況調査結果(証券会社 10 社・2024 年 12 月末時点)」の公表について」

2023年1~12月と比較して、口座開設数は約1.5倍に増加しています。教育資金や老後資金などを計画的に用意する目的で、NISAは有効活用されている様子が見て取れます。

2. 「NISAはやめとけ」と言われる理由とデメリット

2024年に制度が拡充され、口座開設数が増えているNISAですが、「やめとけ」と言われることがあります。

主な理由や、実際に投資を始める前に知っておくべきデメリットを確認しましょう。

2.1 元本割れのリスクがある

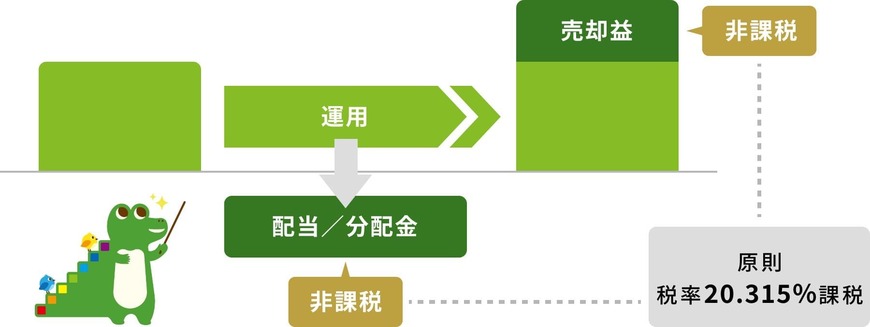

NISAは、運用益が非課税になる税制優遇制度です。

NISA

出所:金融庁「NISAを知る」

税制優遇があるだけで、「絶対に損をしない」というわけではありません。投資にはリスクが伴うのが前提であり、場合によっては損をしてしまう可能性があります。

「損をするかもしれない」という前提を理解しないままNISAで投資を始めると、損失を被り「投資なんてやらなければよかった」という事態になりかねません。

2.2 損益通算・繰越控除ができない

NISAでは、損益通算・繰越控除ができません。

損益通算とは、投資で出た利益と損失を相殺して税金を計算する仕組みで、繰越控除とは損失を最大3年間繰り越して将来の利益と相殺できる仕組みです。

A株で50万円の利益、B株で30万円の損失が出た場合、損益通算により「50万円-30万円=20万円」に対してのみ税金がかかります、

しかし、NISA口座で30万円の損失が出ても、課税口座の50万円の利益とは相殺できません。つまり、課税口座の50万円の利益に対して税金(約20%)がかかるため、税負担を軽減できません。

2.3 投資できない金融商品がある

NISAで購入できる商品は、金融庁が定めています。場合によっては、投資しようと考えていた金融商品が、NISAの対象外である可能性があります。

NISA

出所:金融庁「NISAを知る」

たとえば、つみたてNISAで購入できる商品は「長期の積立・分散投資に適した一定の投資信託」です。

成長投資枠に関しても、一部の商品(整理・監理銘柄、信託期間20年未満や毎月分配型の投資信託、デリバティブ取引を用いた一定の投資信託など)は除外されています。

また、短期的に大きな利益を狙えるFX取引や暗号資産取引では、NISAを活用できません。

3. NISAはメリットが多いためやったほうがよい?

NISAにはデメリットや注意点があるものの、これらを踏まえてもメリットが大きい制度です。長期的に資産形成を目指す方は、「やったほうがよい」でしょう。

特に、運用益に対して税金がかからない点は、資産形成上有利です。通常の投資では運用益に対して約20%の税金がかかるため、NISAを活用すれば約20%分、有利に資産形成を進められることを意味します。

なお、元本割れをするリスクを軽減するには、長期・積立・分散投資が効果的です。長期間にわたって投資を続けると複利効果が大きくなり、あらかじめ決まった金額を積立投資することで、高いタイミングで一括購入してしまう事態を避けられます。

さらに、値動きが異なる複数の資産に分散投資をすることで、価格変動をある程度抑えつつ安定的な運用を目指せます。

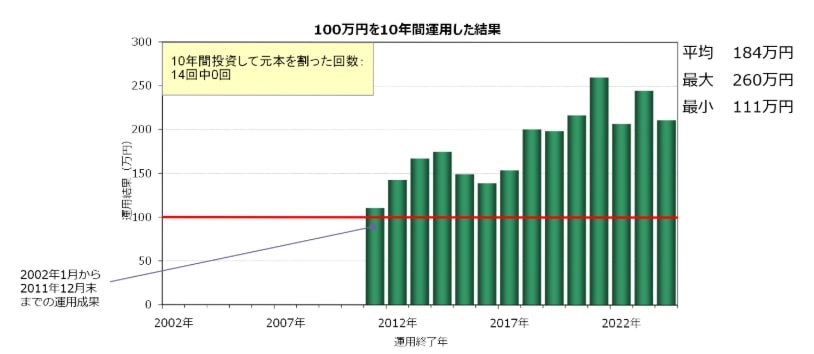

GPIF(年金積立金管理運用独立行政法人)によると、100万円を国内債券・国内株式・外国債券・外国株式の4資産に25%ずつ投資して10年間保有したとき、100万円の投資元本を割り込んだことはありませんでした。

100万円を10年間運用した結果

出所:GPIF(年金積立金管理運用独立行政法人)「長期分散投資の効果」

1年ごとにみると損失が発生する年があるものの、投資期間を延ばすと運用成果は相殺され、投資期間全体でみると収益が積み上がります。

利益が出れば、損益通算・繰越控除ができないというデメリットも関係ありません。このように、リスクをコントロールしながら投資をすれば、NISAを通じてデメリット以上のメリットを受けられるのです。

4. まとめにかえて

元本割れのリスクや損益通算ができないなどのデメリットから、NISAは「やめとけ」と言われることがあります。

しかし、デメリットを上回るメリットがあるため、多くの方にとっては有効活用すべき制度です。

長期・積立・分散投資を心がければ、運用益が非課税になるメリットを活かせるでしょう。

コメント