厚生労働省の発表によれば、2024年度〜2026年度の介護保険料(第1号被保険者の全国平均)は「6225円」となり、これまでで最も高い水準に達しました。

介護保険料は見直しのたびに上昇していますが、実は現役世代よりも「65歳以降の高齢者」のほうが多くの保険料を支払っていることはあまり知られていないかもしれません。

では、なぜ65歳以降になると介護保険料が高くなるのでしょうか。

本記事では、介護保険料の仕組みや、負担額がどのように決まるのかを詳しく紹介します。

1. そもそも「介護保険制度」とは?誰が加入している?

介護保険制度は、介護が必要となった高齢者を社会全体で支えるために設けられたもので、日本に住む人は「40歳になると自動的に加入」する仕組みとなっています。

介護保険に加入すると、その後は生涯にわたり保険料を支払い続ける必要があり、たとえ介護が必要と認定されても、保険料の支払いが免除されることはありません。

40歳から64歳までの現役世代は、健康保険料と合わせて介護保険料も同時に徴収される仕組みです。

65歳を迎えると、介護保険料の支払い方法が変わり、健康保険とは別に年金から自動的に天引きされるようになります。

また、40〜64歳の加入者は「第2号被保険者」、65歳以上になると「第1号被保険者」へと区分が変更され、それぞれ保険料の決定方法が異なることも覚えておきましょう。

1.1 【40〜64歳・65歳以降】「介護保険料」はどうやって決まる?

40歳から64歳の「第2号被保険者」は、医療保険料に介護保険料が含まれた形で一括して徴収され、保険料の金額や計算方法は、加入している医療保険の種類によって異なります。

一方、65歳以上の「第1号被保険者」については、地域ごとの介護サービスの必要量に応じて市町村が基準額を定め、それをもとに所得段階に応じた保険料が個別に決まります。

また、第1号被保険者の場合、所得段階の数や基準、調整率(基準額にかける割合)は、各自治体によって異なるのが特徴です。

なお、冒頭でお伝えしたとおり、実際には「第1号被保険者」のほうが「第2号被保険者」よりも保険料の負担が大きいのが現状です。

次章では、「第2号被保険者」と「第1号被保険者」の介護保険料の平均負担額について見ていきましょう。

2. 介護保険料の「平均負担額」はいくら?

総務省が公表している「家計調査報告(家計収支編)」によれば、年代ごとの介護保険料の平均的な支出額は以下のとおりです。

【年代別:介護保険料の平均負担額(勤労世帯)】

- 40〜44歳:3838円

- 45〜49歳:4326円

- 50〜54歳:4381円

- 55〜59歳:4519円

- 60〜64歳:3255円

- 65〜69歳:8336円

- 70歳以上〜:7823円

- 40〜64歳にあたる「第2号被保険者」の介護保険料は、月額およそ3000〜4000円台にとどまっています。

これに対し、65歳以降の「第1号被保険者」は月額約8000円とされており、負担額は2倍以上にもなります。

では、なぜ現役世代よりも、65歳を超えた高齢者のほうが介護保険料の支払いが重くなるのでしょうか。

2.1 なぜ「65歳以降の介護保険料」のほうが高くなるのか?

65歳以上の保険料が高くなる大きな理由として、「保険料の算出方法」と「徴収の仕組みの違い」があります。

「第2号被保険者」の場合は、加入している医療保険に応じて介護保険料が決まり、医療保険料と合わせて一括で徴収されます。

仮に会社員であれば、保険料は事業主と折半されるため、自己負担は比較的少なく抑えられます。

これに対して「第1号被保険者」は、市町村ごとの介護サービスの必要量をもとに基準額が定められ、さらに所得に応じて保険料が個別に決まる仕組みとなっています。

また、介護保険料は健康保険とは別に扱われ、全額を本人が負担する仕組みであることも、負担を重くする要因です。

さらに「第1号被保険者」の介護保険料は、制度が見直されるたびに基準額が引き上げられ、その都度、負担が大きくなっているのが実情です。

次章では、65歳以降の介護保険料の推移について見ていきましょう。

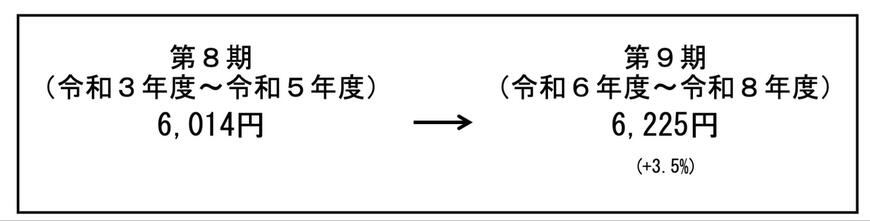

3. 65歳以降に介護保険料が増えた!?基準額は前期より「3.5%」増に

65歳以上の「第1号被保険者」に適用される介護保険料の基準額は、3年ごとに見直される仕組みで、制度が始まって以来、増加傾向が続いています。

2024年度は改定のタイミングにあたり、今回の見直しでは、2024年度〜2026年度の基準額が3.5%引き上げられました。

2024年度〜2026年度の基準額

- 第1期(2000年度〜2002年度):2911円

- 第2期(2003年度〜2005年度):3293円

- 第3期(2006年度〜2008年度):4090円

- 第4期(2009年度〜2011年度):4160円

- 第5期(2012年度〜2014年度):4972円

- 第6期(2015年度〜2017年度):5514円

- 第7期(2018年度〜2020年度):5869円

- 第8期(2021年度〜2023年度):6014円

- 第9期(2024年度〜2026年度):6225円

- 制度開始当初と比較すると、「第1号被保険者」が支払う介護保険料は、約2倍にまで増加しています。

このように、徴収方法の違いに加えて、保険料の基準額そのものが引き上げられてきたことが、「第2号被保険者」との負担格差を広げる一因となっていると考えられます。

次に、2024年度〜2026年度における都道府県ごとの介護保険料基準額について、詳しく見ていきましょう。

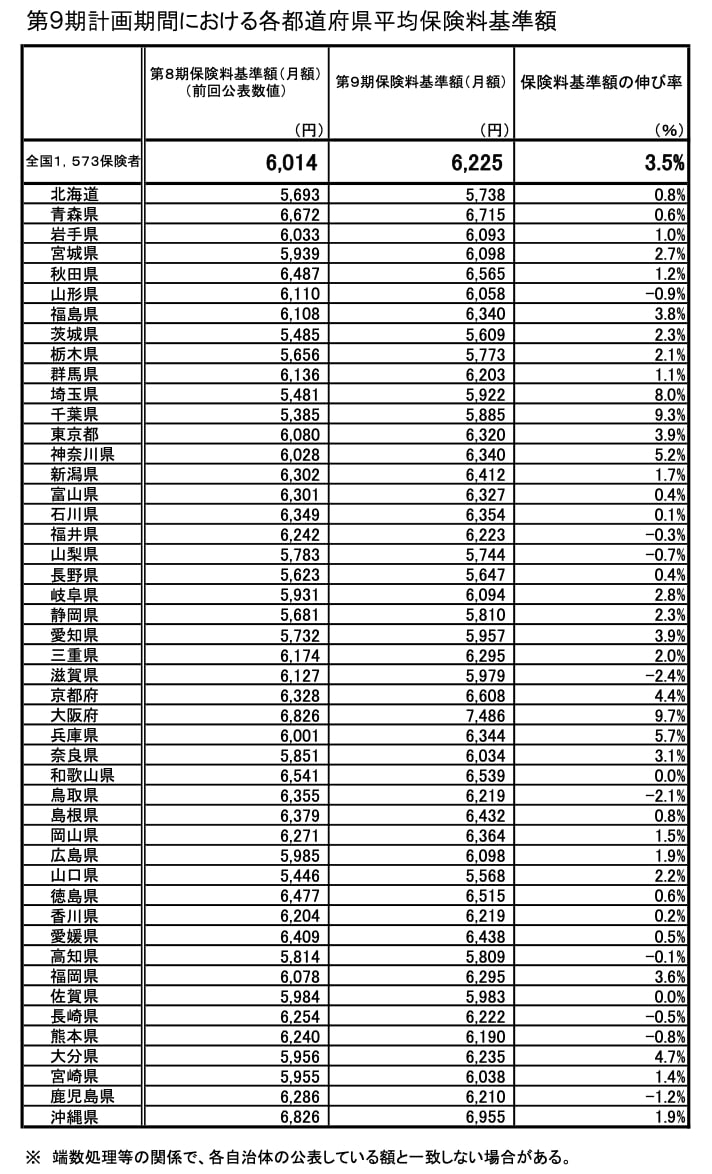

4. 【都道府県別】2025年度の介護保険料の「基準額」はいくら?

「第1号被保険者」が負担する介護保険料は全国で同じではなく、実際には地域ごとに設定されている基準額が異なります。

そこで最後に、厚生労働省の資料「第9期計画期間における介護保険の第1号保険料について」をもとに、2024年度から2026年度にかけての都道府県別の基準額を確認していきましょう。

2024年度から2026年度にかけての都道府県別の基準額

出所:厚生労働省「第9期計画期間における介護保険の第1号保険料について」

【月の保険料基準額(保険料基準額の伸び率)】

- 北海道 :5738円 (0.8%)

- 青森県 :6715円 (0.6%)

- 岩手県:6093円 (1.0%)

- 宮城県:6098円 (2.7%)

- 秋田県:6565円 (1.2%)

- 山形県:6058円 (-0.9%)

- 福島県:6340円 (3.8%)

- 茨城県:5609円 (2.3%)

- 栃木県:5773円 (2.1%)

- 群馬県:6203円 (1.1%)

- 埼玉県:5922円 (8.0%)

- 千葉県:5885円 (9.3%)

- 東京都:6320円 (3.9%)

- 神奈川県:6340円(5.2%)

- 新潟県:6412円 (1.7%)

- 富山県:6327円 (0.4%)

- 石川県:6354円 (0.1%)

- 福井県:6223円 (-0.3%)

- 山梨県:5744円 (-0.7%)

- 長野県:5647円 (0.4%)

- 岐阜県:6094円 (2.8%)

- 静岡県:5810円 (2.3%)

- 愛知県:5957円 (3.9%)

- 京都府:6608円 (4.4%)

- 大阪府:7486円 (9.7%)

- 三重県:6295円 (2.0%)

- 滋賀県:5979円 (-2.4%)

- 兵庫県:6344円 (5.7%)

- 奈良県:6034円 (3.1%)

- 和歌山県:6539円(0.0%)

- 鳥取県:6219円 (-2.1%)

- 島根県:6432円 (0.8%)

- 岡山県:6364円 (1.5%)

- 広島県:6098円 (1.9%)

- 山口県:5568円 (2.2%)

- 徳島県:6515円 (0.6%)

- 香川県:6219円 (0.2%)

- 愛媛県:6438円 (0.5%)

- 高知県:5809円 (-0.1%)

- 福岡県:6295円 (3.6%)

- 佐賀県:5983円 (0.0%)

- 長崎県:6222円 (-0.5%)

- 大分県:6235円 (4.7%)

- 熊本県:6190円 (-0.8%)

- 宮崎県:6038円 (1.4%)

- 鹿児島県:6210円 (-1.2%)

- 沖縄県:6955円 (1.9%)

- 介護保険料の改定状況を見ると、最も大きく上昇したのは大阪府で9.7%増の7486円、反対に最も下がったのは滋賀県で2.4%減の5979円となっており、地域によって大きな差が生じています。

とくに大阪府に加え、埼玉県・千葉県・東京都といった大都市圏では、値上げ幅が大きい傾向が見受けられます。

こうした傾向の背景には、高齢化の進行や要介護認定を受けている人の割合が高いことが影響していると考えられます。

5. 今のうちから「老後資金の準備」を進めよう

本記事では、介護保険料の仕組みや、負担額がどのように決まるのかを詳しく紹介していきました。

介護保険料は年々上昇しており、特に65歳以上の「第1号被保険者」にとっては、その負担が一層深刻です。

さらに、地域による負担の差も大きく、特に大都市圏では一人あたりの保険料が高くなる傾向があります。

少子高齢化の進行により、今後も介護保険料の負担はさらに増していくと見込まれています。

将来に不安のない暮らしを実現するためにも、年金に頼るだけでなく、今のうちから老後資金の準備を始めておくことが大切です。

参考資料

- 厚生労働省「介護保険制度の概要」

- 厚生労働省「第9期計画期間における介護保険の第1号保険料について」

- 総務省「家計調査報告 家計収支編」

- 潮来市「介護保険料ってどうやって決まるの?」

- 中野区「介護保険料の決め方と納め方」

- 執筆者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/2級ファイナンシャル・プランニング技能士(FP2級)/元銀行員

武庫川女子大学卒業後、株式会社三菱UFJ銀行に入社。国内外株式の仲介、国内外の債券、投資信託、生命保険、住宅ローンなどの販売を通じ、主に個人顧客向けに資産運用提案業務に従事した。特に投資信託、保険商品の提案を得意とし、豊富な金融知識を活かした丁寧で分かりやすい提案が強み。専門知識と提案力の両面で高い評価を受ける。表彰歴多数。2級ファイナンシャル・プランニング技能士(FP2級)保有。

2024年に株式会社モニクル傘下の株式会社モニクルリサーチ(旧:株式会社ナビゲータープラットフォーム)に入社。くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部にて、厚生労働省管轄の厚生年金保険と国民年金(老齢年金・障害年金・遺族年金)、年金制度の仕組み、社会保障、貯蓄、資産運用、NISA、iDeCo、住宅ローン、カードローン、為替相場、株式投資などを中心に企画・執筆・編集・監修を行う。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数達成。(2025年4月20日更新)

コメント