厚生年金の受給額は、現役時代の働き方や収入によって異なることをご存知でしょうか。

一時期「老後2000万円問題」が話題となりましたが、厚生年金の平均額は月額で14万円台です。

しかし、個人差があるため「厚生年金を月15万円以上」受け取れるのは、実は半数以下なのです。

年金支給額が少ない人には「年金生活者支援給付金」が給付され、この10月から新たに対象となる人もいます(10月分の支給は12月から)。

年金がいくら以下であれば受け取れるのかや、平均金額が気になる方も多いでしょう。

本記事では、厚生年金を「月額15万円以上」受け取れる人の割合を紹介します。

さらに、年金生活者支援給付金の概要や対象者、金額についても見ていきましょう。

記事の後半では、老後に向けてどんな準備が必要なのかファイナンシャルアドバイザーの立場からアドバイスしていきます。

1. 半数以上が厚生年金「月額15万円以上」に達しない日本

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均月額は「14万3973円」です。こちらは国民年金の金額も含んだ数字です。

厚生年金は一般的に手厚いイメージがあるかもしれませんが、国民年金を含んで14万円台ときいて、驚く方は少なくありません。

さらに、厚生年金は現役時代の報酬や加入期間によって決まるため、個人差が大きいもの。実際に15万円以上を受け取る人ばかりではないのです。

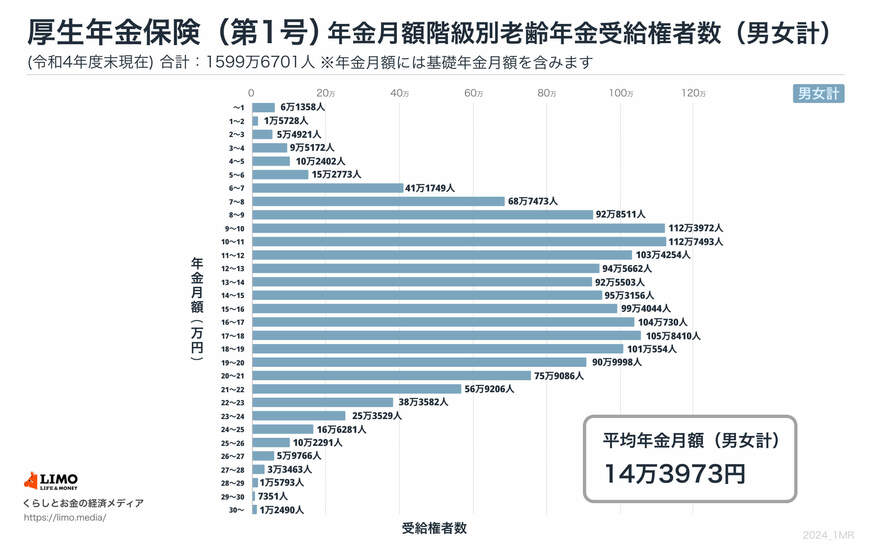

厚生労働省年金局の同資料によると、厚生年金「月額15万円以上」の割合は下記の結果となりました。※国民年金の金額を含む

1.1 厚生年金「月額15万円以上」の割合

厚生年金の受給額

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

令和4年度における厚生年金受給権者「1599万6701人」中、月額15万円以上は「737万6574人」。

割合にすると、「737万6574人÷1599万6701人=46.1%」となり、半数以上の人が年金受給額15万円に到達していないことがわかります。

国民年金のみを受給する人を母数に入れれば、さらに割合が高まるでしょう(国民年金の満額は2024年度水準で月額6万8000円)。

では、年金生活者支援給付金はどのような人が受け取れるのでしょうか。

2. 「年金生活者支援給付金」年金収入いくら以下で受け取れる?

基礎年金を受給している方で、年金等の所得が一定以下である場合は、「年金生活者支援給付金」が支給されます。

「年金生活者支援給付金」とは

「老齢年金」「障害年金」「遺族年金」それぞれに要件がありますが、本章では「老齢年金」に焦点を当て、「老齢年金生活者支援給付金」の受給要件について詳しく解説します。

2.1 老齢年金生活者支援給付金の受給要件

- 65歳以上の老齢基礎年金の受給者

- 同一世帯の全員が市町村民税非課税

- 前年の公的年金等の収入金額※1とその他の所得との合計額が87万8900円以下※2

※1 障害年金・遺族年金等の非課税収入は除く

※2 77万8900円超87万8900円以下は「補足的老齢年金生活者支援給付金」が支給

2.2 老齢年金生活者支援給付金の給付基準額

年金生活者支援給付金の給付基準額は、月額5310円です。

年金生活者支援給付金の給付基準額

基準額をもとに、保険料納付済期間によりそれぞれ計算されます。

2.3 老齢年金生活者支援給付金の給付額の計算方法

- ①保険料納付済期間に基づく額(月額) = 5310円 × 保険料納付済期間 / 被保険者月数480月

- ②保険料免除期間に基づく額(月額) = 1万1333円 × 保険料免除期間 / 被保険者月数480月

①と②の合計額にて決まります。

2.4 老齢年金生活者支援給付金の平均給付月額の一覧

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」によると、実際に支給された平均給付月額は以下の通りです。

老齢年金生活者支援給付金(令和5年3月)

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 全体:3930円

- 70歳未満:4528円

- 70~74歳:4057円

- 75~79歳:3815円

- 80~84歳:3778円

- 85~89歳:3816円

- 90歳以上:3902円

基準額よりも少ないケースも多いとうかがえます。

10月から新たに対象となる方には、9月から順次「年金生活者支援給付金請求書(はがき型)」が送付されています。まだ申請していない方は、必ず申請するようにしましょう。

3. 老後に向けて何が必要なのか

年金受給額の実態や年金生活者支援給付金制度について確認していきました。

現時点での年金制度では、厚生年金の平均月額は「14万3973円」で、半数以上は15万円以下であることも確認できました。

年金額が少ない世帯は年金生活者支援給付金支援金も上乗せして受け取れますが、決して多いとは言えないでしょう。

さらに、ここまでみてきた数字は現状の水準なので、将来的に保証されるものではないということにも注意が必要です。

今から10年後、20年後には今よりも受給できる年金額が減少したり、年金受給年齢が引き上げられたりする可能性もあるでしょう。

年金だけをあてにしてはいけないということです。

物価上昇や医療費の高騰など、我々の生活を取り巻く環境は変化しています。

安心した老後を目指すとなると、それなりの準備が必要となります。

そこで注目されているのが「自分年金」を作ることや、資産運用の活用です。

自分年金を準備することで、国民年金、厚生年金、自分年金という三階建ての年金で老後に備えることができます。

例えば「iDeCo(イデコ:個人型確定拠出年金)」や「NISA」など、国が後押ししている税制優遇を受けながら資産運用できる制度があります。

ほかにも生命保険を活用した方法や、銀行での積み立てなどもいいでしょう。

今の世の中、方法は多種多様です。人によって必要な老後資金額は異なりますので、準備の方法も異なります。

つまりは、自分の状況に合わせた資産運用が大切ということです。

老後資金の準備は、ご自身の状況に合わせて、早めに行うことが大切です。

参考資料

大庭 新太朗

コメント