2025年9月26日、国税庁が「令和6年分 民間給与実態統計調査」を公表しました。

これによると、2024年の民間給与所得者の平均年収は478万円となり、前年から18万円増加しています。

さらに、10月1日以降は都道府県ごとに最低賃金の引き上げが順次行われ、今年度は公的年金も増額改定されるなど、収入に関する明るいニュースが相次いでいます。

しかし一方で、物価高は依然として続いており、10月も飲食料品を中心に値上げが予定されています。家計を取り巻く環境は、プラス材料とマイナス要因が入り混じる状況といえるでしょう。

こうした中で、「今の生活」だけでなく「将来の暮らし」にも不安を感じる人は少なくありません。

本記事では、単身世帯の家計収支の現状や、受け取れる年金額の目安をわかりやすく解説します。まだ先のことと感じやすいテーマですが、現役世代こそ知っておきたい内容です。

1. 【おひとりさま】65歳以上・無職世帯の「ひと月の家計収支」は?

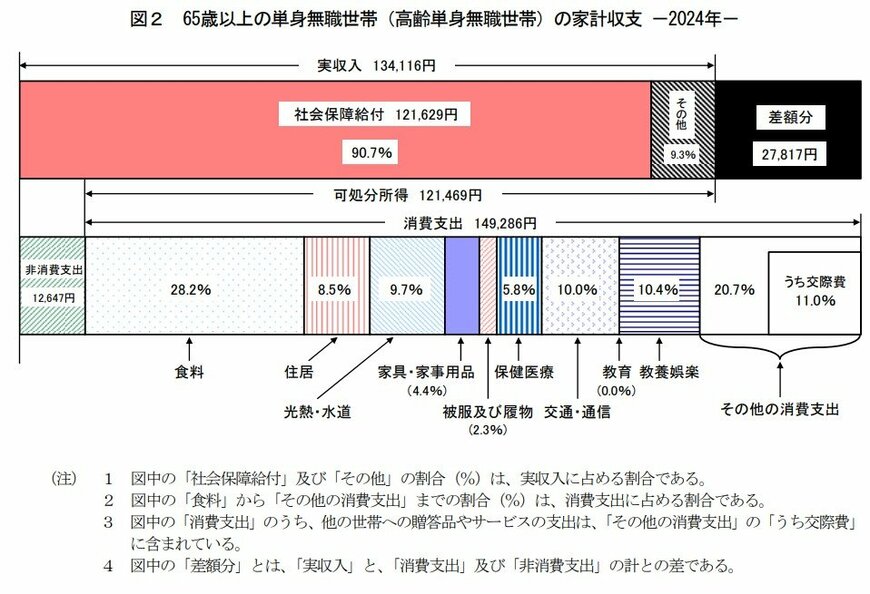

総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」を参考に、65歳以上・単身無職世帯のひと月の家計収支データを見てみましょう。

65歳以上の単身無職世帯「ひと月の家計収支」

出所:総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

毎月の実収入:13万4116円

■うち社会保障給付(主に年金)12万1629円

毎月の支出:16万1933円

■うち消費支出:14万9286円

■うち非消費支出:1万2647円

65歳以上《単身》無職世帯の家計の姿

単身世帯の家計状況を見ると、毎月およそ2万8000円の赤字となっています。

収入は主に年金で約13万4000円ですが、支出は16万2000円と収入を上回っているのです。

その結果、可処分所得(手取り収入)の1.2倍以上にあたる消費支出が生じており(平均消費性向122.9%)、貯蓄を取り崩しながら生活を維持している実態がうかがえます。

2. 【年金事情】「国民年金・厚生年金」の平均月額を見る

65歳以降に完全リタイアすると、多くの人にとって主な収入源は「公的年金」となります。

ただし、公的年金だけで生活費をすべてまかなうのは難しいケースも多く、不足分は貯蓄や不労所得などで補う必要があります。

しかし、誰もが十分な備えをしているわけではありません。

そのため、まずは生活の基盤となる老齢年金について正しく理解しておくことが大切です。

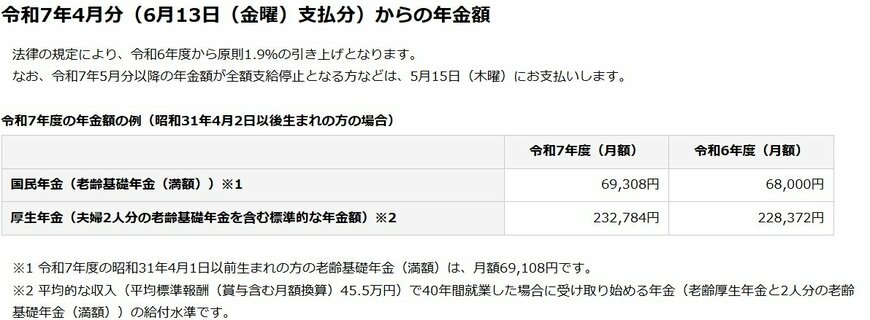

公的年金の支給額は、物価や現役世代の賃金動向に応じて毎年調整されており、2025年度は前年から1.9%引き上げられました。

次に、2025年度における年金額例を確認していきましょう。

2.1 2025年度の「国民年金・厚生年金」の年金額例

- 国民年金(老齢基礎年金(満額)):6万9308円(+1308円)

- 厚生年金:23万2784円(夫婦2人分)(+4412円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額6万9108円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

国民年金の保険料はすべての加入者に対して一律ですが、会社員や公務員が加入する厚生年金は現役時代の収入に応じて保険料が決まります。

そのため、将来の受給額には個人差が生じる仕組みになっています。

2. 【年金事情】「国民年金・厚生年金」の平均月額を見る

65歳以降に完全リタイアすると、多くの人にとって主な収入源は「公的年金」となります。

ただし、公的年金だけで生活費をすべてまかなうのは難しいケースも多く、不足分は貯蓄や不労所得などで補う必要があります。

しかし、誰もが十分な備えをしているわけではありません。

そのため、まずは生活の基盤となる老齢年金について正しく理解しておくことが大切です。

公的年金の支給額は、物価や現役世代の賃金動向に応じて毎年調整されており、2025年度は前年から1.9%引き上げられました。

次に、2025年度における年金額例を確認していきましょう。

2.1 2025年度の「国民年金・厚生年金」の年金額例

- 国民年金(老齢基礎年金(満額)):6万9308円(+1308円)

- 厚生年金:23万2784円(夫婦2人分)(+4412円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額6万9108円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

国民年金の保険料はすべての加入者に対して一律ですが、会社員や公務員が加入する厚生年金は現役時代の収入に応じて保険料が決まります。

そのため、将来の受給額には個人差が生じる仕組みになっています。

3. 【早見表】ライフコースに応じたモデル年金額を見る

厚生労働省は、2025年度(令和7年度)の年金額の目安として「多様なライフコースに応じた年金額例」を5つのパターンで公表しています。

この試算は、令和6年に行われた財政検証に基づく将来の年金見通し(年金額の分布推計)をもとに作成されたものです。

対象となるのは「令和6(2024)年度に65歳を迎える人」で、加入期間や収入を前提とし、働き方のタイプ(経歴の類型)や男女別に概算されています。

出所:厚生労働省「令和7年度の年金額改定についてお知らせします」

![]()

提示された5つのパターンの中から、ここでは「厚生年金期間中心」で働いたケースについて、男女別の年金額例を確認していきます。

3.1 ケース1:厚生年金期間中心の男性

年金月額:17万3457円(+3234円)

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円(平均年収は賞与含む月額換算)

- 基礎年金:6万8671円

- 厚生年金:10万4786円

3.2 ケース2:厚生年金期間中心の女性

年金月額:13万2117円(+2463円)

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円(平均年収は賞与含む月額換算)

- 基礎年金:7万566円

- 厚生年金:6万1551円

男女2つのモデルを比較すると、年金月額にはおよそ4万1000円の差が見られます。

その要因としては、現役時代の「平均収入の差(月額換算で約15万円)」や「厚生年金への加入期間の差(約6.4年)」が挙げられます。

厚生年金は収入が高く、加入期間が長いほど受給額が増える仕組みであるため、これらの違いが将来の年金額に大きく反映されるのです。

なお、国民年金(第1号被保険者)期間が中心の場合は、男性で6万2344円、女性で6万636円となっており、ここからも、厚生年金の上乗せ効果の大きさが分かります。

このように、働き方や収入によって将来受け取れる年金額は大きく変わります。

自分自身の見込み額については、「ねんきんネット」や「ねんきん定期便」で早めに確認しておくことをおすすめします。

コメント