75歳になると、これまで加入していた健康保険から後期高齢者医療制度へ自動的に移行します。それにともない、医療費の窓口負担割合も見直されます。

「自分(または親)は1割?2割?それとも3割?」と気になっている方も多いのではないでしょうか。

窓口負担割合は所得・年収・世帯構成によって異なるうえ、不動産売却など年金以外の収入が判定に影響するケースもあります。

本記事では、1割・2割・3割の判定基準を早見表で整理したうえで、見落としがちな”落とし穴”についても解説します。

1. 75歳からの窓口負担割合、「1割・2割・3割」に分かれる理由

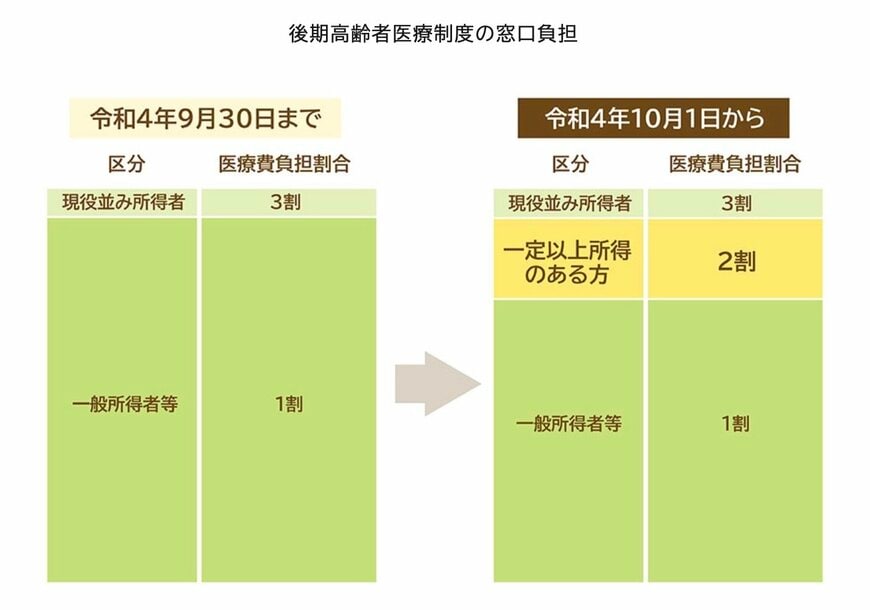

後期高齢者の窓口負担割合の変更等1/2

出所:政府広報オンライン「後期高齢者医療制度 医療費の窓口負担はどれくらい?」

後期高齢者医療制度における窓口負担割合は、所得に応じて以下の3区分に分かれています。

制度発足当初は「1割または3割」のシンプルな2区分でしたが、高齢化による医療費の増加や現役世代の負担増加が課題となり、2022年10月に2割負担が新設されました。

なお、2割負担導入時には急激な負担増を抑えるための配慮措置が設けられていましたが、2025年9月30日をもって終了しています。現在は収入に応じた負担割合がそのまま適用されます。

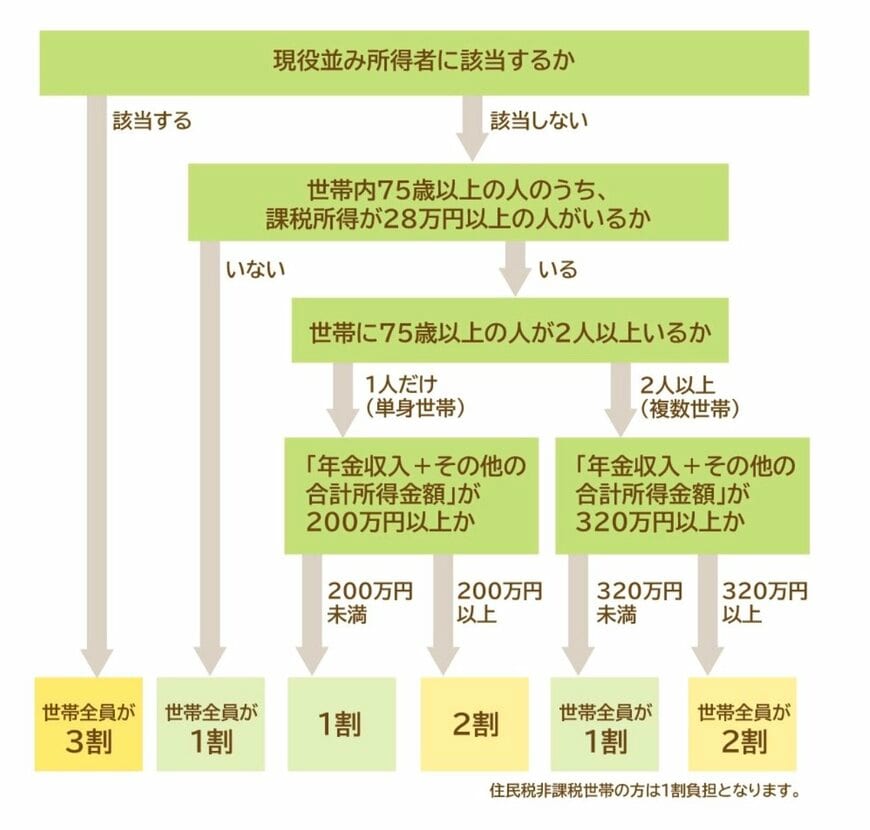

2. 自分は何割負担?年収・世帯構成別の窓口負担割合 判定早見表

窓口負担基準判定早見表2/2

出所:政府広報オンライン「後期高齢者医療制度 医療費の窓口負担はどれくらい?

窓口負担割合の判定は、「住民税課税所得」と「年収(年金収入+その他の合計所得)」の2つをもとに行われます。単身世帯と複数世帯では基準が異なるため、順番に確認していきましょう。

2.1 3割負担になる人の目安

3割負担となるのは「現役並み所得者」に該当する人です。判定は以下の2ステップで行われます。まず、同一世帯の被保険者のなかに住民税課税所得が145万円以上の人がいる場合、原則として3割負担となります。

ただし、該当する人でも収入額が一定の基準を下回る場合は、申請等により1割または2割負担となります。最終的に3割負担となるのは、課税所得145万円以上であり、かつ以下の収入基準にも該当する(下回らない)人です。

具体的な収入基準は以下のとおりです。

- 単身世帯:年収383万円以上

- 世帯に被保険者が2人以上いる場合:世帯収入合計520万円以上

- 世帯に被保険者が1人で、かつ70歳以上75歳未満の人がいる場合:その人との収入合計が520万円以上

つまり、3割負担の判定は年金収入だけで決まるのではなく、課税所得と世帯全体の収入状況をあわせて判断される仕組みです。

なお、年収383万円を月額換算すると、約32万円以上を受け取っている水準となります。実際に、厚生年金(第1号)を月額30万円以上受給している人は受給者全体のわずか0.12%(約1万9000人)にとどまります。年金収入のみで生活している場合、3割負担に該当する人はごく限られているといえるでしょう。

2.2 2割負担になる人の目安

2割負担となるのは、次の2つの条件をいずれも満たす人です。

- 同じ世帯の被保険者のなかに、住民税課税所得が28万円以上の人がいること

- 同じ世帯の被保険者について、「年金収入」と「その他の合計所得金額」を合計した金額が、1人世帯では200万円以上、2人以上の世帯では合計320万円以上であること

3割負担とは異なり、2つの条件を両方満たす必要がある点がポイントです。どちらか一方だけでは2割負担にはなりません。

2.3 1割負担になる人の目安

上記の2割負担・3割負担のいずれにも該当しない場合、窓口負担割合は1割となります。

3. 遺族年金は年収に含まれる?窓口負担割合の判定対象となる収入一覧

「遺族年金をもらっているけれど、年収に含まれるの?」と不安に思う方もいるでしょう。結論からいうと、遺族年金や障害年金は判定の対象に一切含まれないため、これらの年金が他の所得と合算されることはありません。

3.1 判定対象となる収入(年収に含まれる)

- 厚生年金・国民年金

- 給与・事業収入

- 不動産収入

- 株の配当・譲渡所得

3.2 判定対象とならない収入(年収に含まれない)

- 遺族年金

- 障害年金

ただし、遺族年金とは別に得ている給与収入や不動産収入などの合計額自体が基準額を超える場合は、負担割合が上がる可能性があります。

4. 一時収入で「翌年だけ」窓口負担割合が上がる?注意したいケース

窓口負担割合の判定は毎年8月1日に行われ、前年(1月〜12月)の所得・収入をもとに決定されます。年金収入が中心の方でも、以下のような一時的な収入があった年は注意が必要です。

- 生命保険の満期保険金を受け取った

- 不動産(土地・建物)を売却した

- 株式を売却して譲渡益が出た

たとえば、不動産を売却して一時的に収入が増えた年は、翌年度の負担割合が上がる場合があります。また、確定申告の方法によっては、売却益ではなく売却額ベースで収入として計算されるケースもあるため注意が必要です。

「収入は例年と変わらないのに、急に医療費の窓口負担が増えた」と感じたときは、前年に一時的な収入がなかったか振り返ってみましょう。

5. 早見表で自分の窓口負担割合を確認し、一時収入による負担増にも備えを

75歳からの窓口負担割合は、年収・世帯構成・収入の種類によって1割・2割・3割に分かれます。遺族年金や障害年金は判定対象外ですが、一時的な収入がある年は翌年度の負担割合が上がる場合があります。

まずは早見表で自分の区分を確認し、一時的な収入が見込まれる際は翌年度の医療費負担も念頭に置いておきましょう。

参考資料

- 厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

- 厚生労働省「令和6年度厚生年金保険・国民年金事業の概況」

- 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

小西 雅美

コメント