2026年1月8日(木)~15日(木)にかけて、日本年金機構より「令和7年分公的年金等の源泉徴収票」が順次、送付されます。

この源泉徴収票では、令和7年2月~令和7年12月中に支払われた年金の合計額を記載されています。老齢年金受給者においても確定申告が必要となるケースがありますので、届いた源泉徴収票を確認しておきましょう。

【確定申告が必要となる方】

公的年金等の収入金額の合計額が400万円以下で、かつ、その公的年金等の全部が源泉徴収の対象となる場合において、公的年金等にかかる雑所得以外の所得金額が20万円以下である場合には、所得税および復興特別所得税の確定申告は必要ありません。(※)

2カ所以上の年金の支払者に対して扶養親族等申告書を提出している方や年金以外に給与所得がある方などは、多くの場合、所得税および復興特別所得税の確定申告が必要です。

平成31年4月より確定申告の際、源泉徴収票の添付は不要となりましたが、確定申告書には源泉徴収票の内容を記載する必要がありますので、税務署等において確定申告書を作成する場合には、源泉徴収票の持参が必要となります。

電子データの源泉徴収票をe-Taxでの確定申告に利用することも可能です。詳しくは、「確定申告・年末調整に必要な通知書をマイナポータルで受け取る」をご確認ください。

※所得税および復興特別所得税の確定申告が必要ない場合であっても、個人住民税の申告が必要な場合があります。個人住民税に関する詳しいことはお住まいの市区町村におたずねください。

出所:日本年金機構「「令和7年分公的年金等の源泉徴収票」の送付について」

さて、年末に厚生労働省より最新の年金データが発表されています。本記事では、このデータより老齢年金の年金額がどれくらいかを確認していきます。

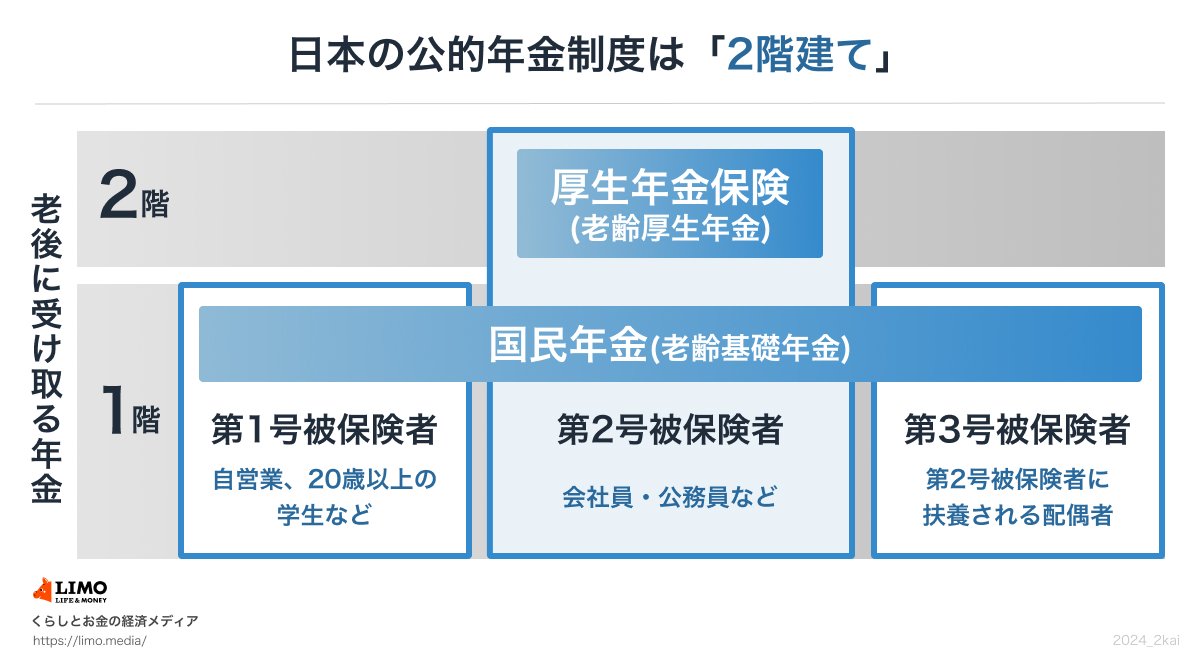

1. 厚生年金と国民年金とは?

日本の公的年金制度は、国民年金と厚生年金の2つから構成されているため、下の体系図のような「2階建て」構造と呼ばれています。

出所:日本年金機構「公的年金制度の種類と加入する制度」等を参考にLIMO編集部作成

1.1 1階部分:国民年金(基礎年金)

国民年金制度の加入対象は、原則として国内居住者のうち「20歳以上60歳未満」のすべての人々です。

年金保険料は全国一律で、年度ごとに見直しが実施されます(※1)。40年間保険料を漏れなく納めた人は、65歳以降に満額の老齢基礎年金(※2)を受給できるようになります。

※1 国民年金保険料:2025年度月額は1万7510円

※2 国民年金(老齢基礎年金)の満額:2025年度月額は6万9308円

1.2 2階部分:《厚生年金》

厚生年金制度に加入するのは、会社員や公務員、さらに特定適用事業所(※3)で働くパートなど、一定の要件をクリアした人で、国民年金と併せて加入する制度となっています。

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

「2階建て構造」で説明される日本の公的年金制度は、1階が「国民年金」、2階が「厚生年金」となっていますが、加入対象となる人や保険料の決まり方、将来受給できる年金額などに大きな差があります。

1.3 2025年度の年金改定

公的年金は、賃金や物価の動向を考慮して年度ベースで年金額を更新する制度となっています。

2025年度の年金額は、昨年度より1.9%のプラス改定です。国民年金(老齢基礎年金)は満額で月額6万9308円(1人につき)、厚生年金はモデル世帯(会社員の夫と国民年金のみの妻)で月額23万2784円(夫婦2人の合計)となっています。

もっとも、実際に受給できる年金額は、働いていたときの年金加入履歴によって個人ごとに違いが生じます。

2. 厚生年金《60歳代・70歳代・80歳代・90歳以上》平均年金月額はいくら?

今のシニア層が実際に受け取れる年金額はいくらくらいなのでしょうか。

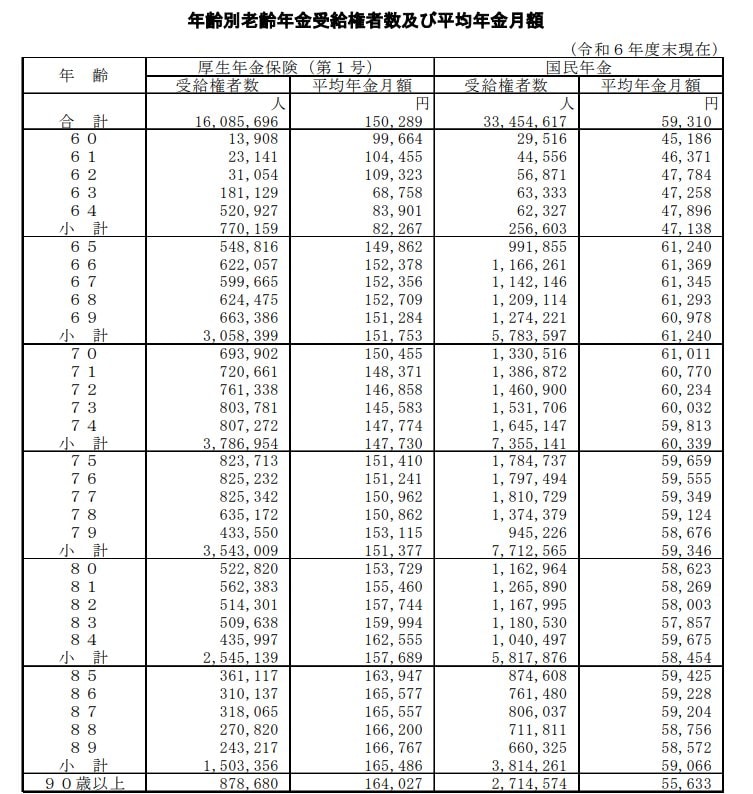

厚生労働省年金局が発表した「令和6年度 厚生年金保険・国民年金事業の概況」のデータをもとに、年齢ごとの平均年金月額を一覧形式で見てみましょう。

はじめに厚生年金(国民年金部分を含む)の平均年金月額を確認します。

厚生年金:年齢別の平均年金月額

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

![]()

2.1 【60歳代(60〜69歳)】厚生年金の年金月額一覧表

- 60歳:9万9664円

- 61歳:10万4455円

- 62歳:10万9323円

- 63歳:6万8758円

- 64歳:8万3901円

- 65歳:14万9862円

- 66歳:15万2378円

- 67歳:15万2356円

- 68歳:15万2709円

- 69歳:15万1284円

※65歳未満の厚生年金受給者は、特別支給の老齢厚生年金の定額部分の支給開始年齢が引き上げられたため、報酬比例部分のみ受給している方も含む。

2.2 【70歳代(70〜79歳)】厚生年金の年金月額一覧表

- 70歳:15万455円

- 71歳:14万8371円

- 72歳:14万6858円

- 73歳:14万5583円

- 74歳:14万7774円

- 75歳:15万1410円

- 76歳:15万1241円

- 77歳:15万962円

- 78歳:15万862円

- 79歳:15万3115円

2.3 【80歳代(80〜89歳)】厚生年金の年金月額一覧表

- 80歳:15万3729円

- 81歳:15万5460円

- 82歳:15万7744円

- 83歳:15万9994円

- 84歳:16万2555円

- 85歳:16万3947円

- 86歳:16万5577円

- 87歳:16万5557円

- 88歳:16万6200円

- 89歳:16万6767円

2.4 【90歳以上】厚生年金の年金月額一覧表

- 90歳以上:16万4027円

標準的な年金受給開始年齢は65歳となっています。65歳以降の各年齢で受け取れる厚生年金の平均年金月額は、14万円~16万円台でした。

3. 国民年金《60歳代・70歳代・80歳代・90歳以上》平均年金月額はいくら?

続いて、国民年金(老齢基礎年金)について、各年齢で受給できる平均年金月額を見ていきます。

3.1 【60歳代(60〜69歳)】国民年金の年金月額一覧表

- 60歳:4万5186円

- 61歳:4万6371円

- 62歳:4万7784円

- 63歳:4万7258円

- 64歳:4万7896円

- 65歳:6万1240円

- 66歳:6万1369円

- 67歳:6万1345円

- 68歳:6万1293円

- 69歳:6万978円

※65歳未満の国民年金(老齢基礎年金)受給者は繰上げ受給を選択した方。

3.2 【70歳代(70〜79歳)】国民年金の年金月額一覧表

- 70歳:6万1011円

- 71歳:6万770円

- 72歳:6万234円

- 73歳:6万32円

- 74歳:5万9813円

- 75歳:5万9659円

- 76歳:5万9555円

- 77歳:5万9349円

- 78歳:5万9124円

- 79歳:5万8676円

- 80歳:5万8623円

- 81歳:5万8269円

- 82歳:5万8003円

- 83歳:5万7857円

- 84歳:5万9675円

- 85歳:5万9425円

- 86歳:5万9228円

- 87歳:5万9204円

- 88歳:5万8756円

- 89歳:5万8572円

- 90歳以上:5万5633円

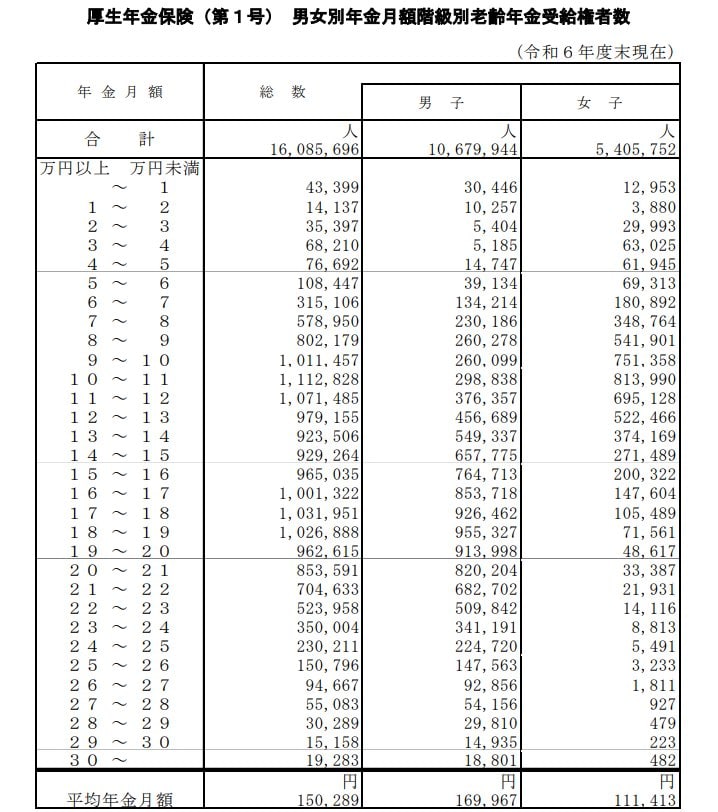

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

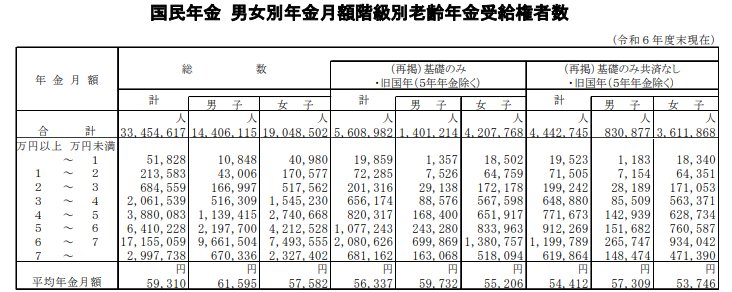

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

- 社会保険料控除、生命保険料控除などを受けようとする場合

- ふるさと納税等について寄附金控除を受けようとする場合

- 災害などの損失について雑損控除を受けようとする場合

- 医療費にかかる医療費控除を受けようとする場合

- 扶養親族等申告書を提出していない場合

- 扶養親族等申告書を提出した後において扶養親族等が増加した場合

3.3 【80歳代(80〜89歳)】国民年金の年金月額一覧表

3.4 【90歳以上】国民年金の年金月額一覧表

65歳以降の人が受給できる国民年金(老齢基礎年金)の平均年金月額は、5万円~6万円台となっています。

4. 【厚生年金・国民年金】年金額のボリュームゾーン&個人差を見る

60歳~90歳以上のすべての受給権者における「平均年金月額」と「受給額分布」についても見ていきます。

4.1 「厚生年金」男女別平均年金月額・受給額分布

厚生年金の平均額(全年齢)

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

![]()

※国民年金の金額を含む

受給額分布(1万円刻み)

厚生年金では、全体の平均年金月額は15万289円という結果でした。男女の平均を比較すると、男性16万9967円、女性11万1413円で、6万円近い開きが見られます。

4.2 「国民年金」男女別平均年金月額・受給額分布

国民年金の平均額(全年齢)

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

受給額分布(1万円刻み)

国民年金の平均年金月額は全体で5万円台です。男性は6万円台、女性は5万円台と4000円ほどですが男女差が見られます。

「6万円以上~7万円未満」が最も厚い受給層となっており、多くの人が満額に近い年金額を受け取っていることが読み取れます。

5. 源泉徴収票は「ねんきんネット」でも見れる!

令和8年1月5日までに電子送付希望の登録を行っている方は、「ねんきんネット」で源泉徴収票を閲覧できます。

「ねんきんネット」での源泉徴収票の内容の確認は、1月6日から可能です。

収入で判断すると確定申告が必要でない場合でも、確定申告により税の還付が生じる可能性があります。

例)

源泉徴収票やその他の収入、ふるさと納税や医療費などを確認しましょう。

参考資料

執筆者

株式会社モニクルリサーチ メディア編集本部

元銀行員/一種外務員資格(証券外務員一種)/LIMOマネー編集部金融ライター

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行に入社。三井住友信託銀行に転職後、資産運用アドバイザー業務に約10年間従事。

現役世代からシニア層、富裕層と幅広い個人顧客に対し、資産運用コンサルティングを行う。

<主な専門領域>

投資信託、ファンドラップ、外貨預金、生命保険、医療保険、住宅ローン、事業性ローン、贈与、相続、遺言信託、不動産など、多岐にわたる金融サービスと承継対策をワンストップで提案。特に、長期的な資産形成や富裕層向けのウェルスマネジメント、シニア世代への承継・相続の分野で豊富な知識と実績を持ち、表彰歴多数。

現在は、株式会社モニクルリサーチが運営する【くらしとお金の経済メディア「LIMO(リーモ)」】のマネー編集部にて企画・執筆・編集・監修を幅広く担当。

厚生年金保険と国民年金保険(老齢年金・障害年金・遺族年金)、年金制度の仕組み、社会保障、貯蓄、資産運用を専門とする。

NISA、iDeCo、住宅ローン、カードローンなどの国民生活に直結する金融情報を始め、FX、株式投資、金(ゴールド)などの投資経験をいかし仕組みやリスクなどを分かりやすく解説。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数達成【2026年1月更新】

コメント