![image_thumb[1]](https://hukiage.com/wp-content/uploads/2026/06/image_thumb1-2.png "image_thumb[1]")

・消費税減税によって食料品価格が引き下がるという期待がある。仮に2027年4月に税率を8%から 1%に引き下げると、外食を除く食料品価格は前年比▲7%ポイント、消費者物価総合でも▲1.5%ポイント押し下げられる計算になる。しかし、目下の物価上昇の趨勢が続けば、2027年4月のタイミングに合わせて値上げをする事業者が増えるだろうから、この押し下げ幅は縮小する公算が高い。

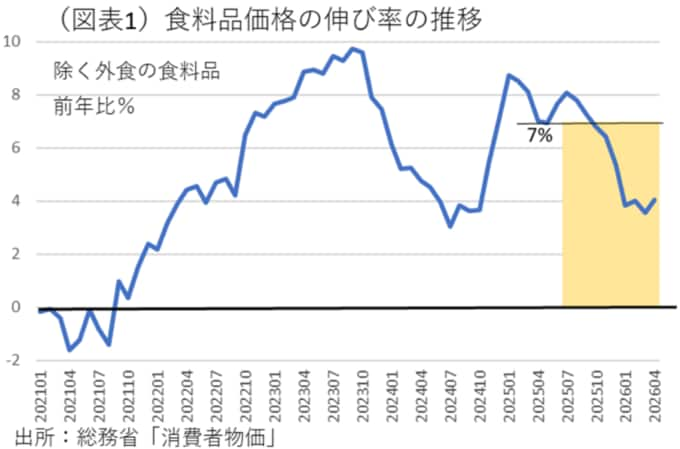

・食料品価格の高騰は2022年以降年平均5.8%で進んでいる。このペースでは、▲7%の引き下げは1年3か月程度でなくなってしまう計算になる。やはり、物価高の原因をそのままにして、消費税減税だけで物価高対策を試みても、所詮は限界がある。持続性のある物価高対策は、円安是正と賃上げにほかならない。

消費税減税は値上げチャンス?

2027年4月から食料品(除く外食)の消費税率を8%から1%へと軽減する方針になりそうである。しかし、これで本当に食料品価格は▲7%ほど引き下がるだろうか。欧州の事例では、間接税VATを引き下げても、その幅ほど物価が下がる訳ではないということが知られている。2009~2012年にかけて、フランス、スウェーデン、フィンランドがVATの引き下げをしたときの教訓である。

すでに、食料品は他品目よりも値上げをしやすい分野になっている。ここにきて、原油高に伴う容器・包装資材の高騰、物流費・光熱費の増加などコストプッシュの作用を受けているから、2026年後半にかけても、潜在的な値上げの圧力は大きいとみられる。

帝国データバンクの調査では、2026年4月に値上げする食料品の品目数は、約2,800品目にも及ぶと発表された。例年4月のタイミングは価格改定が季節的に多く行われていている。前年2025年4月は4,225品目と今年よりも多かった。おそらく、2027年4月の値上げは、相当数になりそうだ。こうした値上げが相次ぐと、2027年4月に消費税減税があっても、物価の押し下げ幅は小さくなる。計算上、外食を除く食料品の価格が▲7%ほど引き下がれば、消費者物価指数は▲1.5%ポイント(=▲7%×21.66%<外食を除く食料品ウエイト>)ほど押し下げられることになる。しかし、2027年4月に合わせて値上げする事業者が増えれば、物価の押し下げ幅はそれよりも小さくなるだろう。

食料品の事業者にすれば、減税分▲7%ほど価格が下がるのだから、そのタイミングで値上げをすれば、消費者の買い控えが小さくて済む。これまで値上げが控えてきた事業者は、買い控えが怖いから極力我慢してきた。減税で食料品物価が下がれば、それで買い控えが抑制されるから値上げのチャンスになる。同業他社も2027年4月に値上げをしてくるのならば、自分たちの製品での買い控えはますます起こりにくくなると思うだろう。そうした思惑があって、消費減税に合わせて値上げが活発化すると筆者は予想している。

経済的には、メリットもある。消費者の恩恵が少なくなる分、事業者にはコストの価格転嫁が進むから値上げはプラスになるからだ。消費税減税は、事業者に恩恵をシフトさせることになる。

食料品の値上げペースは年4~8%

値上げは2027年4月のタイミングでなくても、随時進んでいくだろう。もともと食料品の値上げは、他の財・サービスよりも活発であった。総務省「消費者物価」では、2026年4月の食料品(除く外食)は前年比4.0%(含む外食は3.5%)であった。2025年4月は同7.0%、2024年4月は同4.8%、2023年4月は同8.9%、2022年4月は同4.4%となっている。すでに5年連続で大きなプラス幅になっている(5年平均5.8%)。もしも、このペースで2027年4月以降も各種食料品の値上げが進んでいくとすれば、減税効果を値上げ効果が食いつぶすのは約1年3か月になる(▲7%÷5.8%=1.2年<1年2.4か月>)。問題の本質は、食料品の物価上昇圧力を減圧するような能動的な措置を採らなければ、受動的なかたちで消費税減税を実施しても、その効果は時間が経てば消えてしまうということにある。物価上昇の原因がなくならず、痛み止めを飲むように消費税減税だけで物価高対策を済ませようとしても、中長期的には意味がなくなる。

反面、この消費税減税の代償は大きい。社会保障財源に穴が開き、地方税収も減少する。政府全体では、だいたい▲4.3兆円もの減収になる。民間事業者にも費用をかけてレジの改修をお願いしてきたのに、減税効果の持続性が僅か1年3ヵ月程度では、ご迷惑をかけた割にと言葉に窮してしまいそうだ。

火元は円安・海外物価

経済を分析するエコノミストとして、原因をなくさなければ「結果=物価上昇の痛み」はなくならないと診断できる。政治の世界では、「消費税憎し」という国民感情におもねって消費税減税をどうにか実現したいと考えている節がある。しかし、その感情に流される弊害は極めて大きい。消費税減税を実施しても、潜在的な物価上昇圧力がそのままであれば、2027年4月の物価下落の幅は相対的に小さくなり、家計への恩恵も限定的になる。経済政策はもっと合理的な方針で主導されるべきだろう。

2021年末頃から日本の食料品物価が上がってきたのは世界的インフレによって、海外の穀物、肉類、魚介類、肥料・飼料価格、そして人件費が上がってきたことが大きい。日本の自給率はカロリーベースで2024年度38%であり、62%を輸入に依存する格好である。つまり、海外の価格高騰が輸入を通じて国内食料品のインフレを起こしている。

海外の物価高は、海外旅行・海外出張をすれば強烈に感じられる。日本人が海外物価を引き下げることは不可能だから、有効な手段は、為替を円高にして輸入物価を引き下げるか、日本の賃金を大幅に引き上げるか、その2つしか対処法はない。

賃金上昇のペース

日本の賃金上昇はそこそこ進んでいる。厚生労働省「毎月勤労統計」では、2024暦年の1人当たり現金給与額は前年比2.8%、2025年2.3%となっている。春闘の影響を受けて、2026年4月は3.5%と高い伸びになっている。円安で輸入物価の上昇率が高すぎるから、実質賃金が低調になってしまうのである。

賃金以外の家計所得をみるために、内閣府のGDP統計を参照すると、名目可処分所得では2023暦年の前年比が0.6%、2024年が3.4%、2025年が2.5%と増えている。預金金利など財産所得や自営業の営業収入がもっと増えれば、可処分所得も増やせる。減税や社会保険料の引き下げだけで、可処分所得を押し上げるのは限界があるから、やはり経済メカニズムを動かすことで、経済正常化を目指すことが正しい選択になる。

(※情報提供、記事執筆:第一ライフ資産運用経済研究所 経済調査部 首席エコノミスト 熊野英生)

コメント