この記事が出ている頃は選挙期間も終盤でしょうか。この選挙で金融関係者が注目している争点として、今後の財政政策が金利に与える影響があると思います。

衆議院が解散された1月23日にこんな記事が出ました。

◎金融庁が大手生保の債券含み損など調査、金利上昇受けて-関係者(Bloomberg)

記事によれば、大手生保4社(日本生命、第一生命、明治安田生命、住友生命)の保有する国債の含み損は2025年9月時点で11兆円を超え、さらなる金利上昇で含み損はいっそう膨らんでいる可能性が高く、金融庁が大手生保に含み損の金額や対応方針などについて調査を行ったということです。

2024年度末の大手生保の純資産の合計は約18兆円で、同時点の国債の含み損は約8.5兆円であったため、半年間で2.5兆円ほど純資産にマイナスの影響があったことになります。

このペースで含み損が拡大していけば生命保険会社が債務超過に陥ってしまうのではないかと思われるかもしれませんが、それはやや早計です。実態としては、生命保険会社は金利上昇で損失を出しているどころか、むしろ大きく利益を出している状況にあります。

どういうカラクリなのか少し解説してみたいと思います。

国債の含み損とは?

さて、そもそも国債の含み損とはなんなのでしょうか?

債券価格は金利によって決まります。ここから数理ファイナンスの基礎の話が続くので、結論だけ知りたいという方は飛ばしていただいて構いません。

金利が上がるとなぜ含み損が出る?

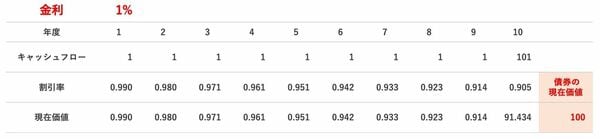

額面が100円で、毎年末に1%の利息が受け取れる10年国債を考えます。

このとき、額面が100円なので国債の価格は当然100円なのですが、債券価格をキャッシュフローの現在価値として計算してみます。

金利が1%なので、1年後に受け取れる利息1円の現在価値は、約0.99円です。0.99円を金利1%で1年間運用すれば、0.99×1.01=1円になるということです。

同じように、2年後に受け取れる利息1円の現在価値は、約0.98円です。0.98×1.01×1.01=1円になります。

これを10年目まで繰り返していくと、結局、キャッシュフローから計算した債券の現在価値は次の表のようになります(10年目は利息に加えて元本償還の100円が含まれていることに注意してください)。

図表:筆者作成

図表:筆者作成

小数点以下3桁で切っているのでキャッシュフローの現在価値を単純に足し合わせると100と少しズレますが、これは計算式上は厳密に100になります。

このように、金利が変わらなければ額面とキャッシュフローの現在価値は一致します。

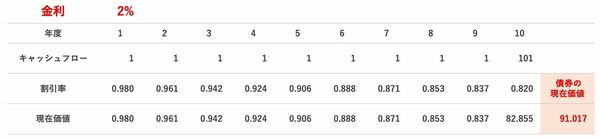

さて、ここでこの国債を買った直後に金利が2%に上がったとします。このとき、キャッシュフローの現在価値は次のようになります。

図表:筆者作成

図表:筆者作成

100円で買った1%の国債が、直後に金利が2%になると債券価格は約91円になり、約9円の損失が出ることになります。これが国債(債券)の「含み損」です。

資産だけを時価評価しても意味がない

さて、債券のキャッシュフローを時価評価すると、金利上昇時には含み損が出ることになります。とはいえ、金利が上昇すると生保会社の財務状況が必ずしも厳しくなるわけではありません。

なぜなら、国債(資産)だけではなく、負債(保険負債)のキャッシュフローも時価評価する必要があるからです。

生命保険会社の保険負債とは、将来受け取る保険料と支払う保険金の差額になります。この「負債のキャッシュフロー」を時価評価しないと、生命保険会社の財務状況を正しく理解することはできません。

前のページで金利が上昇すると国債(資産)の額が減ってしまうことをみましたが、負債の額も金利が上昇すると同様のロジックで減少します。なので、生保会社が金利上昇で損失を出すかどうかは、資産の減少額と負債の減少額のどちらが多いかを比べる必要があります。

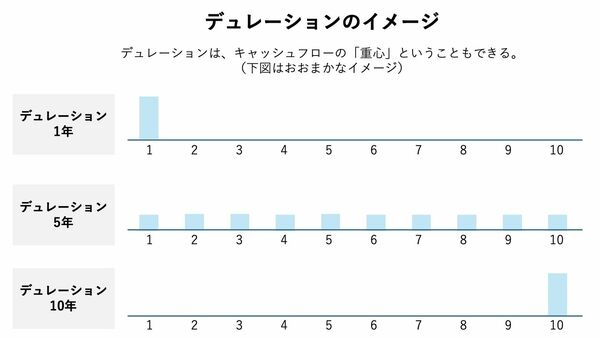

それを判定するのに利用されるのが「デュレーション」と呼ばれるものです。

ざっくり解説してみますが、飛ばして結論だけみていただいても構いません。

次のような2つの資産を考えてみます。どちらももらえる金額は100円です。

A:10年目末に100円もらえる資産

B:1~10年目末に10円もらえる資産

Aは10年目にドカッとキャッシュが入るので平均的な資産の残存期間は10年くらいと考えることができます。

Bは毎年均等にキャッシュが入ってくるので、平均的には中央の5年くらいが資産の残存期間と考えることができます。

この「平均的な資産の残存期間」のことを「デュレーション」といいます(厳密にはマコーレー・デュレーションといいますが、金融の現場で「デュレーション」といっているときはだいたいこの平均残存期間を指していると思ってよいと思います)。

図表:筆者作成

図表:筆者作成

これらを先ほどと同じように金利1%から2%に変動したときの価格変化をみてみると、次のようになります。

A:90.5円→82.0円 (デュレーション:約10年)

B:94.7円→89.8円 (デュレーション:約5年)

おなじ100円がもらえる資産ですが、金利変動時の含み損はAが8.5円で約9.4%の価格変動、Bが4.9円で約5.2%の価格変動ということになり、Aの方が価格に対して約1.8倍含み損が多いということになります。

これ以上詳細に記載しようとすると本記事の限界を超えるので詳細は数理ファイナンスの教科書に譲りますが、結論だけ示すと、「デュレーションが長いキャッシュフローは、金利変動時の価格変化が大きい」ということになります。

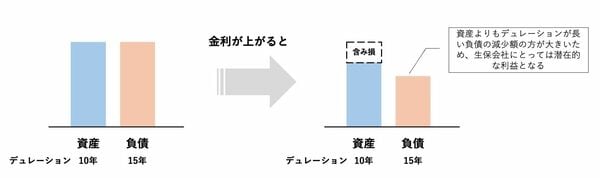

前置きが長くなりましたが、金利上昇時の生保会社の損益は、資産と負債のデュレーションのどちらが長いかによって決まることになります。

資産のデュレーションの方が長ければ、金利上昇時の債券の含み損が保険負債の減少額よりも大きくなるので、生保会社にとっては損失です。

逆に、負債のデュレーションの方が長ければ、金利上昇時は資産の含み損以上に負債が減少することになるので、生保会社は利益を得ることになります。

そして、現状は多くの生保会社は負債のデュレーションの方がやや長い状況にあると思われるため、金利上昇で国債の含み損がでたとしても、それ以上に負債が減少して会社全体としては大きな利益を出していると考えられます。

図表:筆者作成

図表:筆者作成

この観点からは、とりあえずは金利上昇による生保会社の保有する国債の含み損を問題視する必要はないといえます。

最悪のケース「国債のデフォルト」

最後に、生保会社として対応しようがない最悪のケースとして、「国債のデフォルト」という事態があります。

現在の金利上昇は政府の財政拡大路線が原因であるというのが一般的な見方となっていますが、仮にこのままの財政拡大が続いた場合に、政府が国債の利払いや償還ができなくなってしまうという「デフォルト」という事態が生じるおそれがあります。

日経新聞*2によれば、現在の金利(2.5%程度)が継続すると、2034年には利払い費だけで25.6兆円になり、消費税収がまるまる国債の利払いに消えてしまうという試算がなされています。

*2:長期金利、迫る「運用部ショック」時の2.44% 日本売り防ぐ処方箋を(日本経済新聞)

一部の論者の間では「自国通貨建ての国債はデフォルトしない」といわれていますが、それは通貨の大量発行による大規模なインフレーションとセットの話です。

また、通貨の大量発行によるインフレか、増税による財源の確保か、それとも国債のデフォルトを選ぶかは、結局はそのときの有権者の判断次第であるとも言えます。

いざそのような経済環境が訪れたときに「インフレや増税ではなく、これまでボロ儲けしてきた金融機関に負担させろ!」といって国債のデフォルトを選択しようとする政党が政権を取る可能性はゼロではないでしょう。

ギリシャ危機では民間向けの国債が50%ほど元本カットされ、「秩序あるデフォルト」と呼ばれたのは記憶に新しいところですし、財政危機にもかかわらず「反緊縮」を訴えた政党が選挙で勝利したものの、結局は行き詰まって「緊縮」を余儀なくされたということもありました。

生命保険会社はバブル崩壊や金利急落によるゼロ金利・マイナス金利により大きな打撃を受けましたが、それらは事前に予測することは困難でした。国債のデフォルトも事前にその予兆をつかむことは容易ではないように思えますし、なにより生命保険会社が購入しているのは30年債、40年債という超長期債です。

今購入した国債は40年後はたして本当に償還してもらえるのか、「国債の信用リスクはゼロ」という規制上の扱いをそのまま信じることのできない時代に突入しつつあるのかもしれません。

コメント