気づかないうちに、金融はあなたの生活に溶け込んでいる。その先に待つのは、新たな自由か、それとも──

あなたは今朝、何回「支払い」をしただろうか。

コンビニでコーヒーを買い、配車アプリでタクシーに乗り、オンラインで本を注文した。その瞬間、画面をタップしただけで決済は完了する。銀行アプリを開く必要はない。カード番号を入力する手間もない。金融は、もはやあなたの前に現れない。

これがエンベデッドファイナンスの正体だ。

2021年1月、あるレポートがこの概念に光を当てた。当時はまだ「新しい動き」として語られていた。Uberの配車、Affirmの後払い決済、Acornsのお釣り投資──日常の行動に金融が埋め込まれていく様子が、静かに報告されていた。

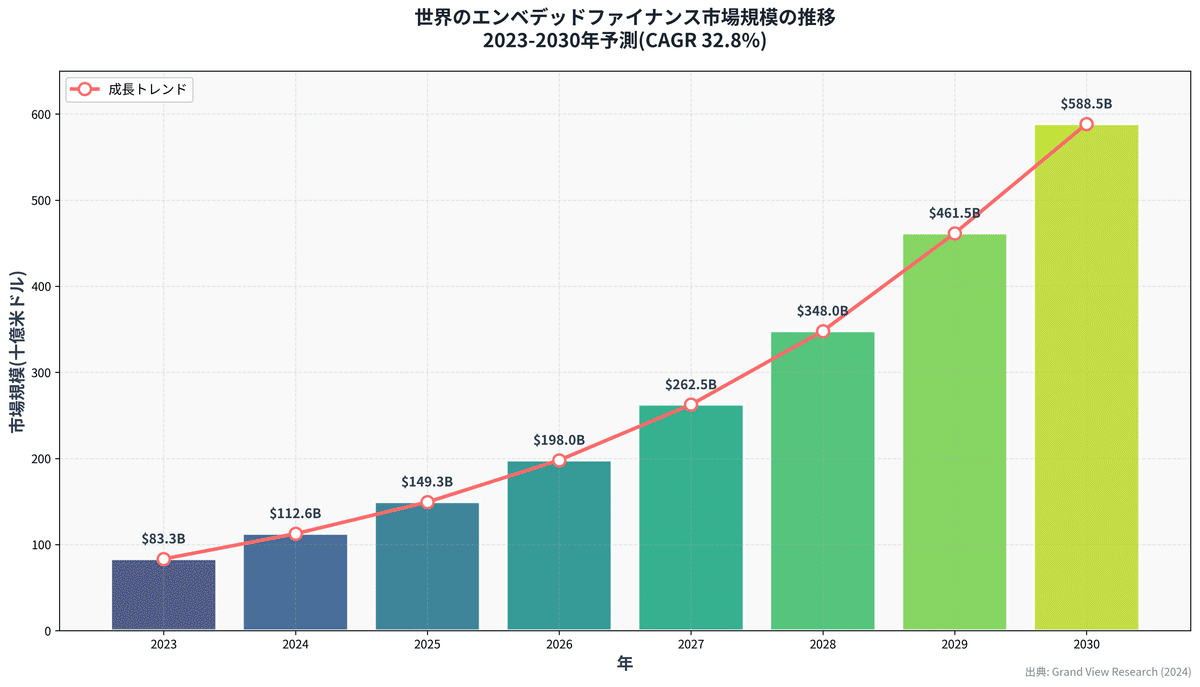

あれから4年。2025年の今、エンベデッドファイナンスは「未来の話」ではなくなった。Grand View Researchの最新データによれば、この市場は2023年の833億ドルから、2030年には5,885億ドルへと7倍に膨れ上がる。年平均成長率は32.8%。これは金融史において、稀に見る爆発的な拡大だ。

なぜ今、この変化が不可逆なのか。そしてあなたの財布に、何が起きようとしているのか。

目次

- 1. Uberが銀行になった日──支払いは「透明化」した

- 2. Affirmが語る真実──「借りる」行為は、ショッピングの一部になった

- 3. Acornsの静かな革命──貯蓄は「意識しないもの」になった

- 4. Google Plexの挫折が教えること──巨人でさえ、すべてを支配できない

- 5. なぜ今なのか──3つの構造変化が、すべてを加速させた

- 6. あなたの財布は、どうなる──3つのシナリオ

- ① 銀行口座を「持っている」意識が薄れる

- ② 「借金」の感覚が麻痺する

- ③ 金融リテラシーの「二極化」が進む

- 7. 静かな革命の渦中に、あなたはいる

- すべて表示

1. Uberが銀行になった日──支払いは「透明化」した

2021年、Uberはすでに配車の中で決済を完結させていた。クレジットカードを登録すれば、降車と同時に課金される。銀行口座を意識することはない。

だがその裏側では、静かな革命が進行していた。

Stripeという決済インフラ企業が、UberやShopifyといった非金融プラットフォームに金融機能を提供し始めた。銀行免許を持たない企業が、銀行と同じことをできるようになったのだ。MarketsandMarketsの2024年報告によれば、エンベデッドペイメント(決済の埋め込み)だけで市場全体の28.14%を占める。支払いという行為が、もはや「金融機関を通す儀式」ではなくなった証拠だ。

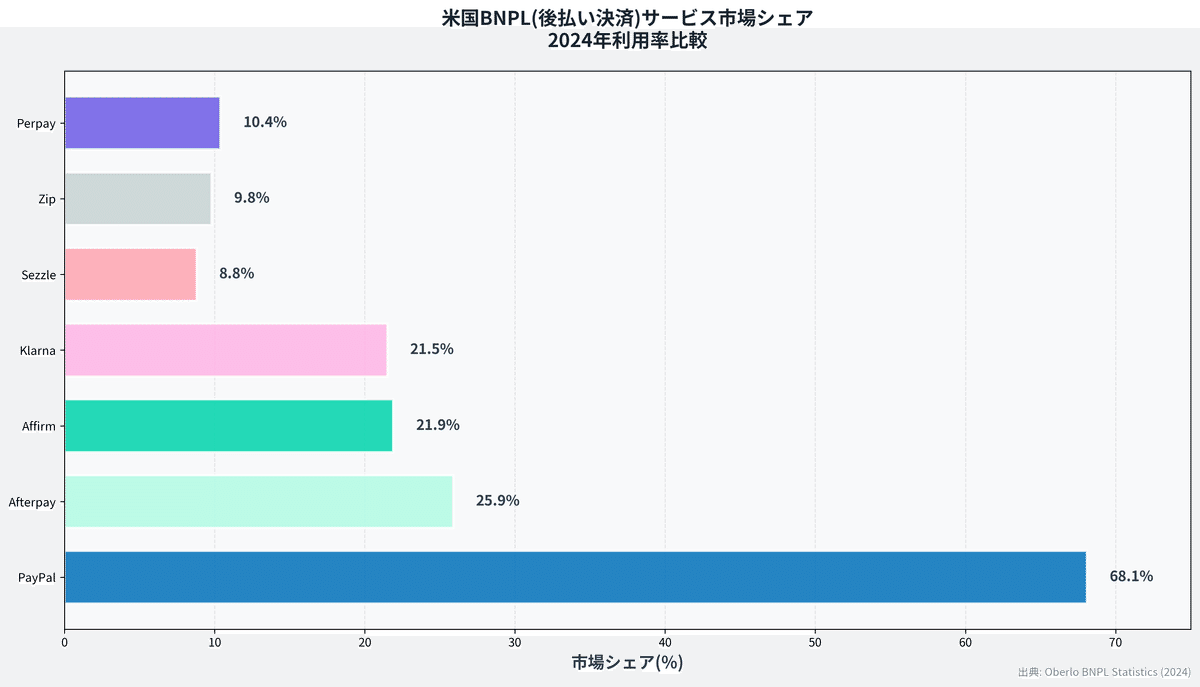

米国では2024年、BNPL(後払い決済)の取引総額が1,090億ドルに達した。PayPalが68.1%のシェアでトップを走り、Affirm、Klarna、Afterpayが追随する。これらの企業は銀行ではない。だが消費者にとって、彼らは「支払いを助けてくれる存在」として、銀行以上の信頼を得ている。

米国BNPL(後払い決済)サービス市場シェア 2024年利用率比較

米国BNPL(後払い決済)サービス市場シェア 2024年利用率比較一方、日本ではどうか。PayPayやメルペイといった決済アプリが日常に溶け込んでいるが、エンベデッドファイナンスの本質──「金融が見えなくなること」──はまだ途上だ。日本のエンベデッドファイナンス市場は2024年に69億ドルと推計されるが、2032年には790億ドルへと11倍以上に拡大する見込みだ(Global Industry Analysts調査)。だが成長速度では、米国に遅れをとっている。

これが意味するのは何か。支払いという行為が、あなたの意識から消える瞬間が、もう目の前だということだ。

2. Affirmが語る真実──「借りる」行為は、ショッピングの一部になった

2021年当時、Affirmは「オンラインショッピングの際に利用できるローン」として紹介されていた。購入ボタンの横に、小さく表示される選択肢。

しかし2024年、Affirmの市場シェアは13%に達し、2022年比で4ポイントも上昇した(Oppenheimer調査)。これはBNPL市場における最大の躍進だ。KlarnaやAfterpayと並び、消費者は「後で払う」ことを当たり前の選択肢と捉えるようになった。

ここで注目すべきは、米国の電子商取引におけるBNPL利用率が2024年に6%に達したという事実だ。一見小さな数字に見えるが、これはすべてのオンライン取引の16回に1回がBNPL経由という意味だ。そして2030年までに、この比率はさらに上昇すると予測されている。

日本では、Paidy(ペイディ)がメルカリやAmazonと連携し、後払い市場に参入している。だがBNPLの浸透度は米国ほど高くない。理由は文化的背景にある。日本では「借金」に対する心理的抵抗が強く、「今すぐ買って後で払う」という行動様式が定着しにくい。

しかしZ世代は違う。彼らは「借金」ではなく「柔軟な支払い手段」と捉える。この世代が消費の中心になる2030年代、日本でもBNPLは爆発的に普及するだろう。

これが意味するのは、「借りる」という行為が、もはや特別なイベントではなくなるということだ。住宅ローンや自動車ローンのように「人生の大きな決断」ではなく、コーヒーを買うように自然な選択肢になる。

3. Acornsの静かな革命──貯蓄は「意識しないもの」になった

2021年のレポートでは、Acornsのような「お釣り投資」が紹介されていた。カードで支払うたびに、端数が切り上げられ、差額が投資に回る仕組みだ。

2024年現在、Acornsは1,550万人以上のユーザーを抱え、運用資産は63億ドルに達した(EquityZen調査)。彼らは「投資をしている」という自覚すら持たない。ただ生活をしているだけで、資産が増えていく。

これがエンベデッド投資の本質だ。金融リテラシーを必要としない。複雑な投資判断を求めない。ただ「生活する」ことが、資産形成に直結する。

日本でも、トラノコやマメタスといったサービスがお釣り投資を提供している。だが普及率は米国に及ばない。理由は、日本の投資文化にある。日本では「投資は専門知識を持つ人がするもの」という固定観念が根強い。しかしNISA制度の拡充により、この意識は変わりつつある。

2025年、日本政府は新NISAを導入し、年間投資枠を大幅に拡大した。この制度変更が、エンベデッド投資の普及を後押しする可能性は高い。なぜなら、人々は「投資を意識せずに投資できる仕組み」を求めているからだ。

これが意味するのは、貯蓄という行為が、あなたの「決断」から「自動化されたプロセス」に変わるということだ。

4. Google Plexの挫折が教えること──巨人でさえ、すべてを支配できない

2021年、GoogleはPlex銀行サービスを発表した。Google Payアプリ内で、銀行口座を開設できる構想だった。だがこのプロジェクトは、2021年10月に中止された。

なぜか。理由は、技術的な遅延と、プロジェクトを推進していた幹部の退社だった(CNBC報道)。だが本質的な問題は別にあった。消費者は「Googleの銀行」を求めていなかったのだ。

彼らが求めていたのは、「Googleマップで駐車料金を払う」「Uberで移動費を決済する」といった、体験の中に溶け込んだ金融サービスだった。Googleは「銀行になる」のではなく、「銀行を見えなくする」べきだった。

この失敗は、エンベデッドファイナンスの本質を物語る。金融機関が主役ではない。主役は、消費者の体験だ。金融はその裏方に徹するべきなのだ。

日本でも、LINEがLINE銀行(現みずほ銀行と提携)を立ち上げたが、劇的な成功を収めたとは言い難い。理由は同じだ。消費者は「LINEの銀行」を求めているのではなく、「LINEで支払いができること」を求めている。

これが意味するのは、金融の未来は「誰が提供するか」ではなく「どう体験させるか」で決まるということだ。

5. なぜ今なのか──3つの構造変化が、すべてを加速させた

2021年から2025年にかけて、3つの大きな変化があった。

第一に、APIエコノミーの成熟だ。Stripeをはじめとする金融インフラ企業が、銀行の機能を「部品」として提供できるようになった。これにより、非金融企業でも数週間で決済機能を組み込める。2024年、Stripeの取引処理額は1兆ドルを超えた(Stripe公式発表)。これは、世界のGDPの約1%に相当する。

第二に、スマートフォンの普及が極限に達したことだ。世界のスマホ普及率は2024年に78%に達した(Statista調査)。これは、70億人以上が「金融サービスをポケットに入れて持ち歩いている」ことを意味する。

第三に、規制環境の変化だ。米国では、通貨監督庁(OCC)が2021年に銀行によるステーブルコイン取り扱いを許可した。これにより、金融機関と非金融企業の境界線が曖昧になった。一方、EUでは決済サービス指令(PSD2)により、銀行は自らのデータをサードパーティーに開放することが義務付けられた。

日本はどうか。金融庁は2020年代前半、銀行API開放を推進したが、実際の利用は限定的だった。理由は、日本の銀行システムが複雑で、API連携が技術的に困難だったからだ。だが2025年、デジタル庁の設立とともに、金融DXが加速している。

これら3つの変化が重なったとき、エンベデッドファイナンスは「可能性」から「現実」へと変わった。そして2025年の今、その動きは止まらない。

世界のエンベデッドファイナンス市場規模の推移 2023-2030年予測(CAGR 32.8%)

世界のエンベデッドファイナンス市場規模の推移 2023-2030年予測(CAGR 32.8%)

6. あなたの財布は、どうなる──3つのシナリオ

① 銀行口座を「持っている」意識が薄れる

5年後、あなたは「どの銀行に口座があるか」を意識しなくなっているかもしれない。支払いも貯蓄も投資も、使っているアプリが自動で処理する。銀行名を覚える必要はない。

今日からできること: 今使っている金融アプリを見直し、どこの銀行と連携しているかを確認しておこう。意外と知らない人が多い。

② 「借金」の感覚が麻痺する

後払い決済が当たり前になると、「今月いくら使ったか」を把握しにくくなる。気づけば返済に追われる状況もありうる。

今日からできること: BNPLを利用する際は、必ず支出管理アプリと連携し、リアルタイムで残高を確認する習慣をつけよう。

③ 金融リテラシーの「二極化」が進む

エンベデッド投資で自動的に資産を増やす人と、後払い決済で負債を抱える人──この差は、知識ではなく「習慣」で決まる。

今日からできること: お釣り投資アプリを一つ試してみよう。月500円からでも、習慣化すれば10年後に大きな差になる。

7. 静かな革命の渦中に、あなたはいる

2021年、エンベデッドファイナンスは「概念」だった。2025年、それは「現実」だ。そして2030年、それは「当たり前」になる。

銀行は消えない。だが、あなたの目の前からは消える。金融は、空気のように存在し、呼吸するように使われる。

その世界で、あなたは何を選ぶだろうか。

自動化された便利さに身を委ねるのか。それとも、その仕組みを理解し、主導権を握るのか。

答えは、今日のあなたの行動が決める。

用語集

エンベデッドファイナンス: 非金融企業のサービスやプラットフォームに金融機能を組み込むこと。利用者は金融機関を意識せずに、決済・融資・投資などを利用できる。

BNPL(Buy Now, Pay Later): 商品購入時に代金を分割払いできるサービス。クレジットカードと異なり、審査が簡易で手数料が低いことが特徴。Affirm、Klarna、Afterpayなどが代表的。

API(Application Programming Interface): 異なるソフトウェア同士を連携させる仕組み。銀行がAPIを公開することで、非金融企業が金融機能を自社サービスに組み込める。

お釣り投資: クレジットカードやデビットカード利用時の端数を自動的に投資に回す仕組み。Acornsやトラノコなどが提供。少額から投資習慣を身につけられる。

ステーブルコイン: 価格が安定するよう設計された暗号資産。多くは米ドルなどの法定通貨と1:1で交換できるよう担保が設定されている。

決済サービス指令(PSD2): EU域内で施行された規制。銀行に対し、顧客の同意を得た第三者企業に口座情報へのアクセスを許可することを義務付ける。

NISA(少額投資非課税制度): 日本の個人投資家向け税制優遇制度。一定額までの投資利益が非課税になる。2025年に大幅拡充された。

金融リテラシー: お金に関する知識や判断力。収支管理、投資、保険、ローンなどを適切に扱う能力を指す。

コメント