2025年12月19日、日銀は「金融政策決定会合」で追加利上げを決定し、政策金利は30年ぶりの水準となる0.75%となりました。しかし、1ドル=157円まで円安が進行し、この背景には日本の「財政不安」があると考えられます。行き過ぎた為替変動に対して片山財務相は「断固として措置をとる」と発言するなど市場の警戒感が強まるなか、マネックス証券チーフFXコンサルタント・吉田恒氏は「このままではノーコントロール円安に陥る可能性もある」と指摘します。その根拠と1月の予想レンジ、考えられる相場展開について、本記事で詳しくみていきましょう。

1月の「FX投資戦略」ポイント

<ポイント>

・日銀が利上げしたにもかかわらず、12月は157円まで円安が進行。財政不安を懸念した円売りが影響か。

・日本の財政懸念が払拭されない限り、円安リスクが残る可能性。利上げや為替介入があっても円安阻止に懐疑的な状況では、「ノーコントロール円安」のリスクもくすぶる。

・一方、米ドルもトランプ関税に対する最高裁の「違憲」判決などをきっかけに、米国から資金が逆流することで下落リスク上昇の懸念。

・1月は円・米ドルともに「暴落」リスクを抱えており、「150~160円」のレンジで波乱含みの展開になると予想(第2週の予想は文末を参照のこと)。

12月は日銀利上げでも円安拡大…背景に日本の「財政不安」

2025年12月の米ドル/円は方向感に乏しい小動きが続いていましたが、19日の日銀金融政策発表を受けて大きく上昇し、高市政権発足後の米ドル高・円安のピークである1ドル=157.8円に迫りました。

しかし、片山財務相らによる円安けん制発言を受けて円安値の更新には至らず、その後は1ドル=156円台を中心に上値の重い展開となりました(図表1参照)。

[図表1]米ドル/円の日足チャート(2025年10月~)出所:マネックストレーダーFX

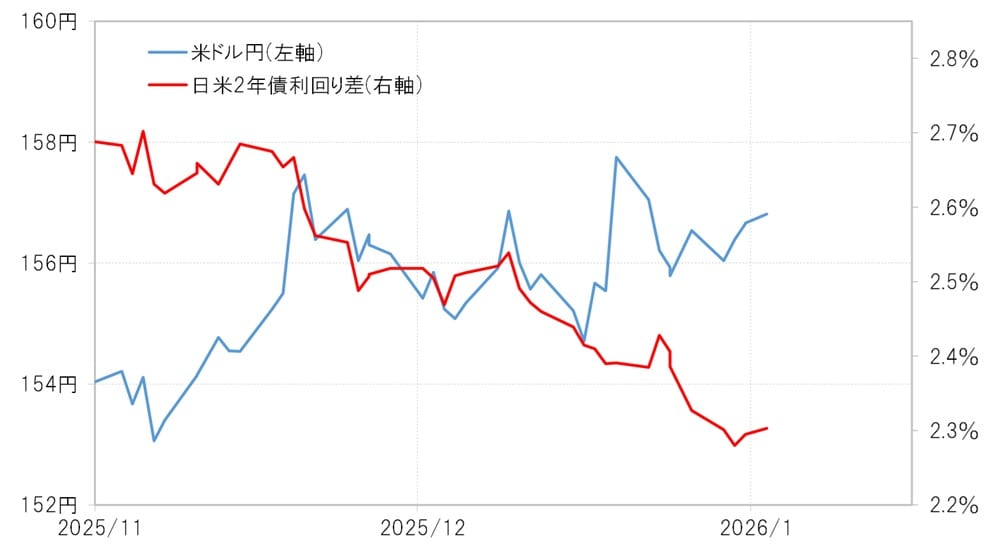

一方、日銀が利上げを行ったことで、日米金利差(米ドル優位・円劣位)は縮小しました。そうした状況を踏まえると、金融政策発表後の米ドル高・円安は、金利差の動きから見ると大きくかい離しています(図表2参照)。

[図表2]米ドル/円と日米金利差(2025年11月~)出所:LSEG社データよりマネックス証券が作成

では、なぜ利上げしたにもかかわらず円安が進んだのでしょうか。この動きは、日本の長期金利上昇に連動したものだと見ることもできそうです(図表3参照)。

日本の長期金利である10年債利回りは、高市政権が過去最大規模の来年度予算案を決定するなか、財政赤字拡大への懸念から2%を大きく上回る水準まで上昇しました。

こうした点を踏まえると、日銀の利上げにもかかわらず円高に振れず、むしろ円安が進んだ背景には、日本の財政リスクを意識した円売りが影響した可能性が高いと考えられます。

[図表3]米ドル/円と日本の長期金利(2025年11月~)出所:LSEG社データよりマネックス証券が作成

吉田 恒

マネックス証券 チーフ・FXコンサルタント兼マネックス・ユニバーシティ FX学長

大手の投資情報ベンダーの編集長、社長などを歴任し、国際金融に関する情報発信の分野で活躍。 機関投資家に対するアナリストレポートを通じた情報発信はもとより、近年は一般投資家および金融機関行員向けに、金融リテラシーの向上を図るべく、「解りやすく役に立つ」事をコンセプトに精力的に講演、教育活動を行なっている。 2011年からマネースクエアが主催する投資教育プロジェクト「マネースクエア アカデミア」の学長を務めた。 書籍執筆、テレビ出演、講演等の実績も多数。

コメント