厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、令和6年度の厚生年金平均受給月額(国民年金を含む)は15万289円です。

もちろんこの金額は平均であり、実際には個人ごとに受給額は異なります。

しかし注意しなければならないのは、15万円はあくまでも年金支給額であり、手取り額ではないことです。

支給額は15万円でも、実際に口座に振り込まれるのは社会保険料や税金が引かれた後の金額です。

では、年金月額15万円の場合、国民健康保険料や介護保険料といった社会保険料はどのくらい引かれるのでしょうか。

詳しく解説していきます。

1. 国民健康保険料の仕組みと計算方法

国民健康保険料は、65歳以上で年金を受給している場合でも、原則として年金から差し引かれます。

まずは、国民健康保険料の仕組みと計算方法を確認しましょう。

そのうえで、月額15万円の年金を受給している方の保険料の目安を計算していきます。

1.1 国民健康保険料の仕組み

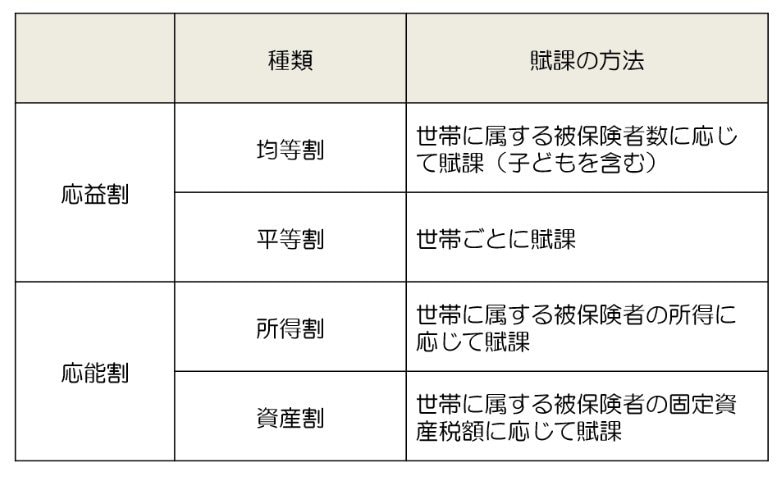

国民健康保険料は、世帯単位で計算されます。

世帯の一人ひとりにつき医療分・後期高齢者支援分・介護分(40歳から64歳)の保険料を計算したうえで、世帯で合計します。

国民健康保険料は、「応益割」と「応能割」から成り立っており、さらに応益割は「均等割」「平等割」の2つに、応能割は「所得割」と「資産割」の2つに分かれています。

国民健康保険料の仕組み1/4

上記4つの賦課方式のうち、どれが組み合わされるかは自治体により異なり、2方式・3方式・4方式のいずれかが採用されています。

1.2 年金月額15万円から引かれる国民健康保険料は?

では実際に、年金月額15万円の場合に、年金から控除される国民健康保険料はいくらになるのか計算してみましょう。

保険料を計算するには、まず賦課基準額を求める必要があります。

賦課基準額は、所得から基礎控除といった各種控除を差し引いた金額です。

年金月額15万円以外の収入がないと仮定した場合の所得は70万円です。

- 計算)所得:15万円×12ヵ月-公的年金等控除110万円=70万円

さらにそこから住民税の基礎控除43万円を差し引いた27万円が賦課基準額です。

- 計算)基礎控除:70万円-43万円=27万円

国民健康保険料の具体的な計算方法は自治体により異なるため、ここでは練馬区のケースで計算します。

練馬区の保険料の計算方法は以下の通りです。

練馬区の国民健康保険料の計算方法2/4

出所:練馬区公式ホームページ「国民健康保険料の計算方法(令和8年度)」

※65歳以上の介護分は国民健康保険料とは別に支払う

【医療分】

- 所得割:7.51%

- 均等割:4万7600円×加入者人数

【後期高齢者支援金分】

- 所得割:2.80%

- 均等割:1万7600円×加入者人数

上記計算式に当てはめると「年金月額15万円」の場合、国民健康保険料は年額で9万3037円となり《月額では約7753円》となります。

計算)

- 医療分:27万円×7.51%+4万7600円=6万7877円

- 後期高齢者支援金分:27万円×2.80%+1万7600円=2万5160円

- 合計:6万7877円+2万5160円=9万3037円(年額)→月額約7753円

練馬区では上記のような計算結果になりましたが、自治体により計算方法は異なるため、参考として捉えて下さい。

2. 介護保険料の仕組みと計算方法

介護保険料は、健康保険に加入している40歳以上の人が納付する義務のあるもので、要件を満たす場合、年金からも控除されます。

保険料は、国民健康保険料と同じく自治体により異なります。

例えば練馬区では、所得に応じて第1段階から第19段階に分かれています。

練馬区「令和 8 年度介護保険料」3/4

なお、年金月額15万円の所得は70万円であるため、第6段階に該当します。

それにより、介護保険料は年額8万5680円で、月額では7140円となります。

3. 年金月額15万円は所得税・住民税はかかる?

年金からは社会保険料のほかに所得税や住民税が引かれることがあります。

では、年金月額15万円の場合、所得税や住民税は引かれるのでしょうか。

3.1 所得税は年金年額214万円まで非課税

令和8年度税制改正により、所得税の「基礎控除」の見直しが行われました。

改正により、令和8年分から年金収入の所得税の非課税ラインが、現行の205万円未満から214万円未満に引き上げられます。(※65歳以上の場合)

年金月額15万円は年額で180万円であるため、非課税ラインを超えないことから所得税は非課税になります。

3.2 住民税は課税対象

所得税が非課税になる一方、住民税は課税対象になります。

住民税が非課税になる要件は自治体ごとに決められていますが、年金月額15万円の場合は非課税には該当しません。

例えば、23区の住民税が非課税になるには以下のいずれかに該当する必要があります。

- 生活保護法による生活扶助を受けている

- 障害者・未成年者・寡婦またはひとり親で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4千円未満)

- 前年の合計所得が次の金額以下

・同一生計配偶者又は扶養親族がいる場合:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

・同一生計配偶者又は扶養親族がいない場合:45万円以下

単身世帯の場合、前年所得が45万円以下であれば非課税になりますが、年金月額15万円の所得は70万円であることから、基準額を超えているため課税対象になるということです。

したがって、年金からは国民健康保険料や介護保険料とともに、住民税が引かれることになります。

4. おわりに

Jaturonoofer/shutterstock.com

年金からは所定の要件を満たす場合に、国民健康保険料や介護保険料といった社会保険料や税金が引かれます。

平均年金受給月額は約15万円ですが、そこから社会保険料や税金が引かれるため、口座に振り込まれるのはそれよりも少なくなります。

年金だけで毎月の生活費をまかなうのは簡単なことではないため、不足分を補うために現役のうちから計画的に老後資金を準備していくことが大切です。

コメント