親や配偶者が亡くなった際、葬儀費用など急な支払いが必要となり「口座からATMで出金しておこう」と考える人は少なくありません。

しかし、死亡後の出金行為には法的リスクがあり、相続トラブルの火種となる可能性もあります。

本記事では、銀行口座の取り扱いルールや出金がNGとされる理由、そして正しい手続きの流れを解説します。

1. 「死亡届」提出で口座はどうなる?銀行口座が凍結される理由

銀行に死亡の事実が伝わると、故人名義の口座は凍結されます。

凍結とは、預金の出金や振込などすべての取引が停止することを指します。この措置は、

といった目的で行われます。

つまり、凍結は銀行が相続トラブルを未然に防ぐための安全策なのです。

1.1 凍結されるタイミングとタイムラグの危険性

銀行が死亡を把握するのは、通常「死亡届」や「戸籍謄本」が提出された後です。

そのため、提出前はATMで通常通り引き出せてしまう場合があります。

このタイムラグがあるため、急ぎの出金を考える人がいますが、法律や相続の観点からは非常に危険です。

2. 凍結前のATM出金が「違法」となるリスク

凍結前であっても、故人のカードや暗証番号を使って家族が引き出す行為は、後の相続で問題となる可能性があります。

具体的には、

というように、他の相続人との公平性を損なうリスクがあります。

2.1 法律上の位置づけ

家族でも、死亡した人のキャッシュカードや暗証番号でATMから出金する行為は、法律上不正アクセス禁止法や「預金者本人以外による利用」に該当する可能性があります。

2.2 遺産分割への影響

無断で出金すると、特定の相続人が故人の財産を独占したと見なされることがあります。

結果として、遺産分割協議で争いになるケースも少なくありません。

2.3 「横領」や「不公平な取得」と判断されるリスク

善意でも相続人間の信頼を損なう可能性があるため、気を付ける必要があります。

たとえ葬儀費用や医療費のためであっても、法律違反や相続トラブルのリスクがある以上、ATMでの出金は避けるべきです。

正しい方法としては、銀行の払い戻し制度や葬祭費用請求、未支給年金・生命保険金の利用があります。

これらを利用すれば、無理にATMから現金を引き出す必要はありません。

3. なぜ急な出費で困るのか? 資金確保の現状

葬儀費用や病院への精算など、急な出費が必要になることから「凍結される前に引き出そう」と考える人も少なくありません。

しかし、口座からの無断出金はリスクが大きく、かえって相続トラブルを招く結果になりやすいのです。

3.1 急な出費の現状

葬儀費用や病院の精算など、死亡後には想定外の支払いがすぐに発生します。

という事実もあり、口座が凍結される前に現金を確保したいと考える人がいます。

3.2 家族のトラブル回避の視点

口座からの無断出金は、家族間の信頼を損なう原因になりやすく、結果として遺産分割が長引くことも少なくありません。

急な出費が必要でも、正しい手続きを通じて資金を確保することが最も安全です。

では、正しい手続きとはどのようなものでしょうか?次章から詳しく見ていきましょう。

4. 法的リスクを避ける正しいお金の引き出し方法

ATMでの無断出金を避け、必要な資金を確保するためには、法的に認められた以下の手段を活用しましょう。

4.1 銀行での「葬祭費用払い戻し」特例措置を使う

葬儀費用などを支払うために口座の資金を利用する場合、銀行には葬祭費用の支払い請求制度があります。

これは銀行ごとの内部規定に基づくもので、銀行により手続きや上限額が異なるため、具体的な金額や必要書類は事前に確認が必要です。

ポイントとしては、

と定められているケースが多いです。この方法なら、無断出金を避けつつ必要な資金を確保できます。

4.2 故人の未支給年金や生命保険金の利用

銀行口座以外でも、以下の方法で葬儀費用をまかなえます。

これらの資金は法律上、相続人が正当に受け取れるものであり、ATMでの無断出金よりも安全です。

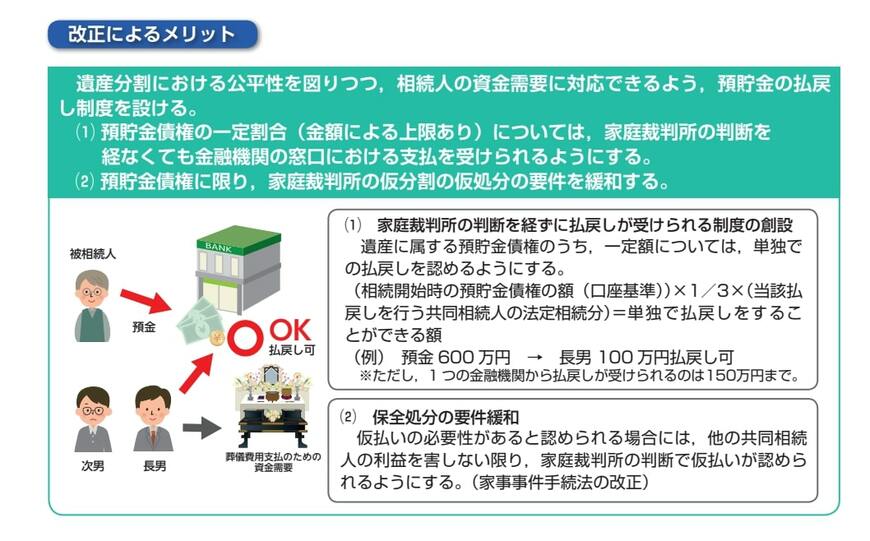

4.3 「預貯金の一部払い戻し制度」の活用

「預貯金の払い戻し制度」は2019年に導入された制度です。これにより、家庭裁判所の関与なしに、相続人は故人の預貯金の一部を引き出せます。

急な出費にも対応可能で、法的リスクを避けながら資金を確保できます。

「預貯金の払い戻し制度」とは?

払い戻し可能な金額は以下の計算式で決まり、金融機関ごとに上限150万円が設けられています。

【払い戻しができる金額】

相続開始時の預金額 × 1/3 × 払戻しを行う相続人の法定相続分

ただし、具体的な手続きは金融機関ごとに異なるため、利用を検討する際は、該当の銀行に直接問い合わせて確認することをおすすめします。

5. ネット銀行の場合の注意点

ネット銀行も死亡を把握した時点で口座を凍結します。窓口がないため、相続手続きは郵送やオンライン申請中心となり、時間がかかる場合があります。

また、相続関連の問い合わせ窓口が限られるため、必要書類や手続きの流れを早めに確認することが重要です。

ネット銀行でも「払い戻し制度」は利用可能ですが、具体的な手続きは銀行ごとに異なるため、事前に確認しておくことが安心です。

5.1 事前にできる対策を考えておこう

事前の対策として、口座情報を家族と共有したり、エンディングノートに記録しておくことが重要です。

ネット銀行は利便性が高い反面、相続時の手続きが複雑になりやすいこと、また、どのネット銀行に口座があるのかわかりにくいため、スムーズな対応ができるよう準備をしておくと安心です。

6. まとめにかえて:相続トラブルを避けるために

死亡後に口座から無断で出金すると、他の相続人に不信感を与え、遺産分割協議に大きな影響を及ぼす可能性があります。

たとえ善意で行ったとしても、「なぜ勝手に出金したのか」と争いに発展するケースは少なくありません。そのため、相続人全員が納得できる透明性のある手続きで資金を扱うことが非常に重要です。

具体的には、銀行の葬祭費用払い戻し制度や預貯金の一部払い戻し制度、未支給年金や生命保険金の利用といった法的に認められた手段を活用することで、無理にATMで現金を引き出す必要はなくなります。

また、相続人全員で情報を共有し、手続きを透明化しておくことで、家族間の信頼を保ちながら必要な資金を確保することができます。

事前に制度や手続きの内容を確認して準備しておくことは、急な出費に対応するうえで大きな安心につながります。正しい方法で資金を管理することこそが、相続トラブルを防ぐ第一歩と言えるでしょう。

6.1 参考:エンディングノートってどんなの?

エンディングノート(見本:法務局)

エンディングノート(見本:法務局)

エンディングノート(見本:法務局)

エンディングノート(見本:法務局)

参考資料

和田 直子

コメント