相続財産の平均額や相続税の計算方法、課税の目安について解説します(c)Getty Images

両親や親族が亡くなった際に受け取ることとなる遺産の額について、「これは一般的に多いのか少ないのか」「相続税がかかるのか」と気になる人は多いと思います。

相続が発生したときの年齢や家族構成などには様々な状況があります。相続される遺産の一般的な相場や相続税の計算方法、課税される遺産額の目安について税理士が解説します。

1. 遺産相続に関する統計データ|平均額や平均年齢

1-1. 相続財産額の平均値と中央値は

民間調査の結果等を参考に確認をしてみると、相続財産額の平均は、概ね2000~3000万円と推測することが可能ですが、2020年にMUFG資産形成研究所が行った「退職前後世代が経験した資産承継に関する実態調査(対象者:相続経験者50代・60代/各都道府県の家計資産額以上保有者/5838名)」によると、親から相続した財産の平均は3273万円、中央値は1600万円でした。

一方で親がもともと保有していた相続財産の総額としては、平均で6140万円、中央値は3450万円でした。

平均値とは、計算したデータの合計をデータの個数で割った値で、複数の数値をすべて足し合わせて、その結果をすべてのデータの個数で割ることで求めることが可能です。

一方で中央値とは、計算したデータを小さい順に並べたときに、ちょうど真ん中に位置する値です。データの数が奇数の場合は真ん中の値がそのまま中央値ですが、偶数の場合は真ん中の2つの値の平均値が中央値となります。

平均値と中央値はいずれも対象となるデータの代表的な値を算出する点で似ていますが、データ集合の中で極端に高い数値や低い数値(外れ値)があると、平均値はそのような値の影響を受けて偏ったものとなりやすい性質があります。一方で中央値はそのような影響を受けにくいといえます。

どちらを参考にすべきかを考えた場合に、たとえばさきほどの調査の回答データ全体を見てみると、2億円以上の極端に高い財産を相続した人も含まれていることから、中央値の1600万円が相続額の平均として「実態に近い値」と言えるかもしれません。

1-2. 相続人の平均年齢は30代後半~40代

親からの相続財産を取得するときの、相続人の年齢についても調べてみると、以下のような結果がわかっています。

2005年に第一生命経済研究所の行った「中高年者の遺産相続に関する調査(対象者:全国に居住する50~79歳の男女/768名)」によると、父親と母親それぞれが死亡している人を対象に、何歳のときに親の相続が発生したのかを調べた結果、父親死亡時の年齢については、「50 歳以上」(29.2%)のときが約3割と最も多いことがわかりました。次いで多いのは「40~49 歳」(27.8%)で、平均年齢は「39.1 歳」でした。

一方で、母親死亡時の年齢については、「50 歳以上」(50.0%)のときが半数と最も多いことがわかりました。また、次いで多いのは父親同様「40~49 歳(26.5%)」で、平均年齢は「46.4 歳」と、父親よりも遅いことがわかります。

2. 相続税は遺産がいくらを超えるとかかる?

2-1. 基礎控除額を超えると相続税がかかる

相続における基礎控除とは、相続税の計算の際に、遺産総額から差し引くことのできる金額のことです。相続財産の総額がこの基礎控除額以下であれば、相続税はかかりませんし、税務署に対する申告も不要となります。

基礎控除額は、以下の計算式で求められます。

【3000万円 + 600万円 × 法定相続人の数】

法定相続人とは、民法で定められた遺産を相続する権利を持つ人のことです。相続税の計算の過程においては、この法定相続人の数が重要な要素となります。

2-2. 相続税が課税される世帯は全体の約1割

国税庁の「令和5年分 相続税の申告事績の概要」によると、2023年分において、相続税の課税される課税割合としては、約10%でした。これは、亡くなった人(被相続人)のおよそ10人に1人について、その遺産に相続税が課された(相続人に相続税が発生した)ことを意味します。また、課税対象となった被相続人の遺産総額の平均値は約1億4000万円でした。

2-3. 相続税はいくらかかる?計算方法は?

【1. 課税遺産の総額を計算する】

まずは、「どのくらいの財産に相続税がかかるのか」(課税遺産総額)を計算します。最初に被相続人のすべての財産を把握して、その評価額を算定します。

次に、生前に相続時精算課税制度を利用して子どもなど相続人に贈与していた財産や、暦年課税制度を利用して被相続人の死亡まで過去7年の期間内に贈与していた財産があれば、それを加算すれば遺産総額となります。

そのうえで、遺産から差し引ける控除として、非課税財産や葬式費用、および債務(借金)を差し引きます。

非課税財産とは以下のような財産です。

- 墓所、仏壇、祭具など

- 生命保険金のうち、「500万円×法定相続人の数」の金額まで

- 死亡退職金のうち、「500万円×法定相続人の数」の金額まで

- 国や地方公共団体などに寄付した財産(相続税申告の際に手続きが必要)

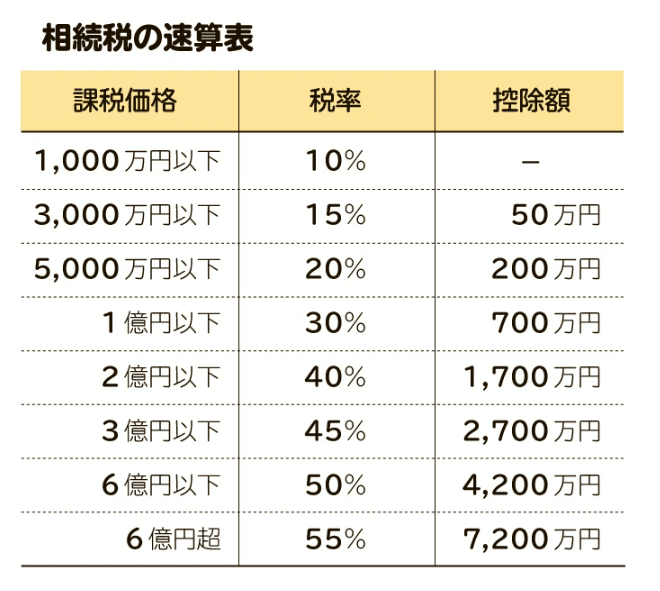

- この計算によって、正味の遺産額の計算が完了したら、基礎控除額を控除して課税遺産総額を算定します。【2. 相続税の総額を計算する】

相続税の納税額の計算においては、課税遺産総額にそのまま税率を乗じるわけではありません。まず一つ目のステップとして全体の相続税総額の計算が必要となります。相続税の総額の計算のために最初に行うのは、それぞれの法定相続分で振り分けることです。法定相続分は相続人の構成によって、主に以下のようになります。

- 配偶者と子ども:配偶者1/2、子ども1/2

- 配偶者と両親:配偶者2/3、両親1/3

- 配偶者と兄弟姉妹:配偶者3/4、兄弟姉妹1/4

- 振り分けたそれぞれの課税遺産額に対して国税庁の税率表の区分によって計算した相続税を、さらに合計して相続税の総額を算出します。

【3. それぞれの相続税額を計算する】

一つ目のステップで全体の相続税総額の計算をしましたので、二つ目のステップとして、その税額を相続人それぞれにさらに振り分けていきます。このとき初めて、一つ目のステップで考慮していなかった相続人の取得財産を考慮することになります。遺産の取得財産の大きさに比例した納税負担となるように、このステップで、最終的な相続税額を計算します。たとえば、配偶者と子ども二人が法定相続人で以下のように財産を取得したケースで、相続人ごとの納付税額を求めます。

法定相続人:配偶者、長男、次男(計3人)

それぞれの財産取得割合:妻3/10、長男5/10、次男2/10

課税遺産総額:1億2000万円基礎控除後の課税遺産総額が1億2000万円の以下の家族構成のケースでは、具体的に次のように算出します。

① 配偶者

1億2000万円×法定相続分2分の1=6000万円

6000万円×30%-700万円=1100万円② 長男

1億2000万円×法定相続分4分の1=3000万円

3000万円×15%-50万円=400万円③ 次男

1億2,000万円×法定相続分4分の1=3000万円

3000万円×15%-50万円=400万円それぞれで算出された相続税額合計の1900万円が相続税の総額となります。

相続税総額をもとにして、それぞれの財産取得割合によって、納税義務者ごとの納税負担が決まります。

① 配偶者 1900万円×10分の3=570万円

② 長男 1900万円×10分の5=950万円

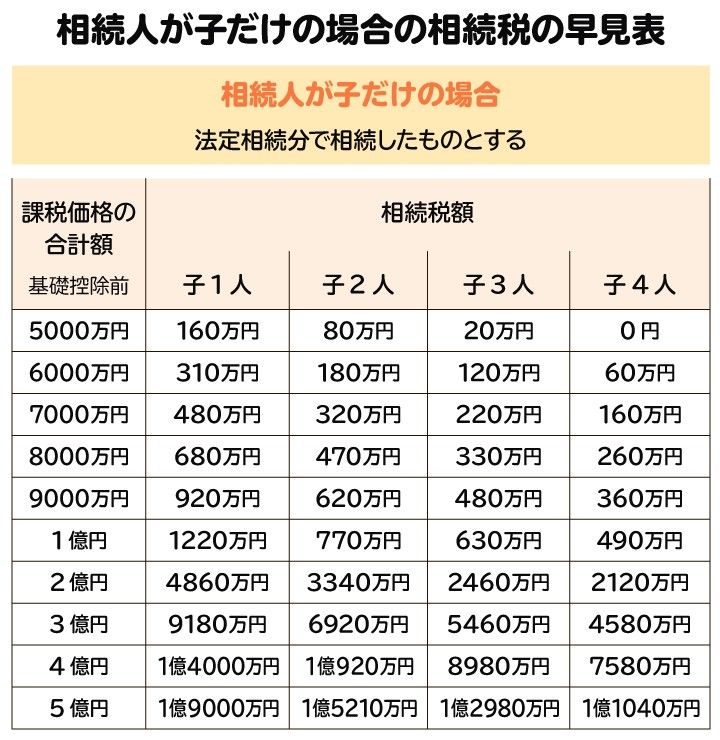

③ 二男 1900万円×10分の2=380万円被相続人の遺産の把握から、課税される遺産額や控除額、それぞれの納税負担額まで計算してきましたが、おおよその目安として早見表があります。配偶者がいる場合といない場合に分けてありますので、それぞれの状況に合わせて参考にしてみてください。

3. 遺産の内訳は?どんな財産が多い?

被相続人の遺産の内訳として、国税庁の「令和5年分相続税の申告事績の概要」を参考にします。2023年分以前の申告の事績によるデータとなりますが、毎年大幅な変動があるわけではありません。全体の傾向として、土地の割合が現預金を上回っていたのが、逆転しています。

3-1. 預貯金|30~40%程度

現預金の割合は、2023年分で約35%でした。現預金は、相続後の葬儀やその他の費用、納税資金として使われることが多くあります。ここ数年で、納税に対する不安や介護費用が多くかかっていること等が、現金で保有することの割合増加につながっているのかもしれません。

3-2. 不動産|30~40%程度

不動産の割合は、土地家屋を合計すると約35%ですが、土地に関して見てみると、10年前に比べて約10%減少しています。これは、先ほどの現預金割合の増加と逆転するように不動産割合減少してきていることから、昨今の路線価上昇や不動産バブルによって時価は上昇するものの、最近の不動産投資の利率が上昇しない、修繕に多額の費用がかかることが影響して手放す人が増加していることも推測されます。新たに不動産を購入するにも、価格の面でハードルが上がっていることも要因の一つと考えられます。

3-3. 有価証券|10~20%程度

有価証券の割合は、2023年分で約17%となっており、ここ10年で約2%の増加があります。若干ではありますが、NISA制度の拡充や投資ブームによって増加を続けてきたものと考えられます。この投資ブームは今後も続く見通しで、さらに増加していくことが予想されます。

4. 遺産相続について専門家に相談するメリット

遺産相続については、どういったケースで、どの専門家に相談したら一番良いのか、解説します。

4-1. 財産評価や税務調査が不安なら税理士

相続について、以下のような悩みがある方はまず税理士に相談することをおすすめします。

【納税に対して不安がある】

納税に対しての不安がある場合には、まず遺産を把握したうえで、相続税の試算をしてもらうことがおすすめです。相続で大切なポイントの一つが納税になりますので、被相続人の遺産で納税が可能なのか、難しいようであれば、あといくら必要なのか、不動産を売却すべきなのか、それはいつ実行すればいいのか、相続税の試算をしてみると、その他の問題点が発見できることもあります。【相続税を軽減する特例が適用できるか分からない】

相続税に関しては、二つの大きな特例があります。「配偶者の税額軽減」と「小規模宅地等の特例」です。配偶者の税額軽減は、配偶者であれば受けられる特例なので、あとは法定相続分と1億6000万円との比較となります。少しややこしいのが小規模宅地等の特例です。なかでも一番多く使われているのが、自宅を相続した場合の、居住用の小規模宅地等の特例でしょう。要件を確認すれば単純ではあるのですが、生前の生活状況や、お子様の居住状況、複数の建物の形状が影響を及ぼすこともあります。逆に、相談をしてみると、現状の生活状況から特例が使えるように教えてもらえることもあります。

【関連】小規模宅地等の特例とは? 適用要件から計算例、必要書類までわかりやすく解説

【税務調査が怖い】

多くの納税者にとっては、税務調査は怖いものでしょう。対象になるのかどうか、どういう財産であれば狙われやすいのか、どうやって対象を定めているのか、こうした悩みを解決するのは税理士が一番です。税金のことのみならず、申告後の対応や流れは、士業の中では税理士が一番熟知しているでしょう。当日にどういった流れになるかどうかも知っているので、そのスケジュールや対策も相談すると良いです。4-2. 遺産の分け方でもめそうなら弁護士

【他の相続人に会いたくない】

大人になるまでの生活をしてきた中で、親子間での争いもあるでしょうし、兄弟姉妹間のトラブルや争いも多いと思います。そんなとき、親に相続が発生して遺言も残されていない場合は、必然的に相続人間の協議が必要です。相続人の先頭に立って協議の代理が可能なのは弁護士のみなので、こうした気持ちがある場合には、弁護士に相談してみましょう。【遺産の金額に違和感がある】

親が亡くなってから遺産を調べてみて、その遺産の金額に少し違和感があるときがあるかもしれません。「親は会社の社長をしていたのに」「上場会社の役員をしていたのに」「不動産をいくつも持っていたのに」……そうした様々な姿を見ていたのに、現預金などの財産を調べてみると、納得をするほどの財産額ではない。また、被相続人の生前に、他の相続人が介護をしていたり、生活の面倒を見ていたりする場合には、財産額に大幅な変動があるかもしれませんので、第三者である弁護士に相談して、生前の状況を調べてもらうのも、一つの方法です。

【遺言の内容に納得がいかない】

遺産を相続するときに、遺言がある場合には、遺言にしたがって相続するケースが多いと思います。しかし、遺言の内容が、財産の分割をかなり偏ったものにすることもあるでしょう。こうしたときに、遺留分の請求ができることがあります。遺留分の請求をする場合、財産目録を作成したり、その財産額の時価評価を参考にしたり、場合によっては、裁判所への手続き等もありますので、弁護士に相談することがお勧めです。4-3. 自宅の名義変更(相続登記)のことなら司法書士

【不動産の相続手続きを進めたい】

2024年4月1日から、相続登記の申請が義務化されました。相続または遺言によって不動産を取得した相続人は、その所有権の取得を知った日から3年以内に相続登記の申請をしなければなりませんし、遺産分割が成立した場合には、これによって不動産を取得した相続人は、遺産分割が成立した日から3年以内に、相続登記をしなければなりません。司法書士は相続登記の専門となるので、登記手続きは司法書士に相談しましょう。【未登記建物がある】

住宅ローンを利用している場合はあまり発生しませんが、まれに自己資金だけで建物を建てた場合に未登記建物になる可能性があります。そして、未登記建物は、相続のときに判明することも多くあります。未登記建物の問題としては、法的な名義が存在しないため、所有権の証明が難しく、売買や相続の際にトラブルが発生する可能性が高まるため、早めの解決が必要となります。5. 遺産が基礎控除額以下なら、専門家への相談は不要?

正味の遺産額が基礎控除以下であれば、納税は発生しませんし、申告も不要となります。しかし、ご自身での判断に不安が残るようであれば、税理士に相談してみましょう。現預金のみである場合には心配いりませんが、不動産がある場合には、念のため相談することが確実な選択肢になります。

もう一つの判断材料としては、税務署から相続税の申告書が届くかどうかです。ある程度の財産を所有している人は、生前に確定申告をしているケースが多いです。税務署では、この確定申告書等のあらゆるデータから、被相続人の財産規模が基礎控除以下であるかどうかによって、基礎控除を超えるであろう財産を保有している被相続人の住所宛に相続税の申告書を郵送することがあります。相続税の申告書が届くと確実に申告義務があるというわけではないのですが、一つの指標となります。

また、特例を利用して基礎控除以下になるケースも注意が必要です。相続税において税額に大きな影響を及ぼす特例と言えば「配偶者の税額軽減」と「小規模宅地等の特例」です。この二つの特例には、要件として申告があります。そのため、この特例を利用した結果、納税額が0円となる場合も、申告が必要となりますので、特例の利用の有無にも注意をして申告の判断をしましょう。

その他、基礎控除以下であっても、先ほど説明した、各士業向けの悩み事がある場合には、各専門家に相談してみるのが良いと思います。

6. 遺産相続でもめやすい家族の特徴は?

相続のトラブルは、遺産の金額や内容だけでなく、家族の関係性や状況によって起こることも多いものです。特に相続でもめやすい家族の特徴を見ていきましょう。

【きょうだい仲が悪かったり、長期間疎遠になったりしている】

親が亡くなったあと、相続人である子どもたちがもめるパターンです。もともときょうだい仲が悪かった場合や疎遠だった場合、お互いの意見が合わずにトラブルになってしまいやすい傾向があります。また、父母のうち一方の親が亡くなり、どちらかの親が存命のときの相続ではもめないのに、親がともに亡くなった際の相続でもめるのもよくある傾向です。【介護の負担が偏っている】

特定の相続人に介護の負担が偏ってしまった場合にもトラブルが生じやすくなっています。被相続人の生前に献身的に介護を行った相続人には「寄与分」が認められるからです。しかしながら、介護をしていた相続人以外の相続人としては、寄与分をあまり認めたがらない状況が、現実として多く発生しています。生前からの相続人間のコミュニケーションが大事で、お互いに気持ちの理解をしておくことが、もめることを避ける一番の対策となります。7. 遺産相続の平均に関するよくある質問

Q. 遺産のほとんどが自宅(不動産)で金融資産が少ないが、相続ではどんなことに気を付ければよい?

遺産の多くを自宅が占める場合、分け方でもめやすくなります。同居していた相続人はそのまま家に住み続けたいと考えますが、他の相続人は不動産と同じ価値の現金を求めることが多いからです。親が生前のうちに遺言で自宅の承継方法を決めておくか、生命保険や預金で他の相続人に分ける資金を確保しておくことが有効です。

Q. 遺産相続でもめやすいのは、遺産がいくらのケース?

遺産相続でもめやすいのは、高額であればあるほど可能性は高くなりますが、少額であればもめないということはありません。少額の財産であれば、自宅の財産の割合が大きくなるでしょう。相続後に換金して現金で分割するのであれば、問題は大きくなりませんが、自宅として生活している相続人がいる場合には、バランスがとれるような金融資産がないと、他の相続人としては少し不満に感じることは当然のことです。何よりも大切なのは、家族間の普段のコミュニケーションによるところが大きいので、生前の時間を大事に多くの時間を共有するようにしましょう。

8. まとめ 遺産相続に関する悩みや不安は税理士事務所に相談を

相続が発生した場合、必ずしも全員に相続税申告が必要ではありませんが、相続税申告が不要である基礎控除以下であっても、状況によっては様々な専門家に依頼すべき手続きが存在します。まずは、相続が発生したあとにもめないように積極的にコミュニケーションをとりながら、想いを家族間で共有していくことが大切です。

そのうえで、遺産総額を考えたときに、納税が心配であることや特例の適用が可能かどうか、一次相続・二次相続等で税金の問題が生じる可能性があれば、専門家である税理士に相談してみましょう。

相続税の申告手続きは、10カ月以内という期限が設けられており、期限を過ぎてしまったり、財産漏れ等の不備があったりすると、附帯税等のペナルティがあるので、難しいと感じたら、すぐに相談をしてみましょう。

税理士は様々な専門分野がありますので、具体的な相談をする場合には、相続税の相談経験の多い税理士事務所へ直接相談することが早期解決の方法になります。また、税金のこと以外にも親身になってくれるのが税理士だと思いますので、確定申告でも相続でも、ぜひ長く付き合える税理士を選んでみてください。

(記事は2025年11月1日時点の情報に基づいています)

この記事を書いた人

内田智弘(税理士)

内田智弘(税理士)

税理士

大学卒業後、都内の複数の税理士事務所で約10年間、相続税専門部署及び事業承継専門部署で勤務したのち、2020年に独立開業。2024年1月よりフォーライフ税理士法人所属。東京税理士会 所属、登録番号131505。相続税申告を数多く手掛け、企業オーナーや不動産オーナーなどに対する相続対策や事業承継対策に関する生前対策コンサルティングを得意とする。個人から法人まで税務についての幅広いサービスを提供している。

コメント