本年7月の参議院選挙後、3カ月に及ぶ紆余曲折を経て、去る10月21日、自由民主党の高市早苗政権が、日本維新の会の閣外協力を得る形で発足した。高市首相は、続く24日に国会での所信表明演説を行った後、外交日程を無難にこなしており、すべり出しは良好であるようだ。

“責任ある積極財政”を掲げる高市政権は、石破茂前政権の財政再建重視の姿勢から方向転換する形で“アベノミクス”の再来を企図しているように見受けられる。安倍晋三政権時代とは様相を全く異にする現下のインフレ・円安局面にもかかわらず、なぜ日銀は本来必要なはずの利上げから逃げ続けるのか。

“閣外協力”する日本維新の会の財政拡張志向が相まって高市政権の“積極財政”が増幅されたとき、わが国の財政運営はどうなるのか?

前回記事〈「“積極財政”でも債務残高GDP比が低下すれば財政危機を回避できる」は本当か? 国債の消化がすでに危うくなりつつある国に本来求められる政策とは〉はこちら

止まらないインフレと赤字転落が目前の日銀

わが国の経済・財政運営上、もう一つの懸念がある。物価高が一向に収まらないなかでの日銀の金融政策運営の問題だ。

日銀は、物価情勢の現実を鑑みれば本来必要なはずの利上げを先送りし続け、その結果、物価高は放置され、国民は生活に苦しんでいる。日銀は公には決して認めようとしないであろうが、その背景として日銀の赤字転落が目前に迫りつつあることが指摘できる。

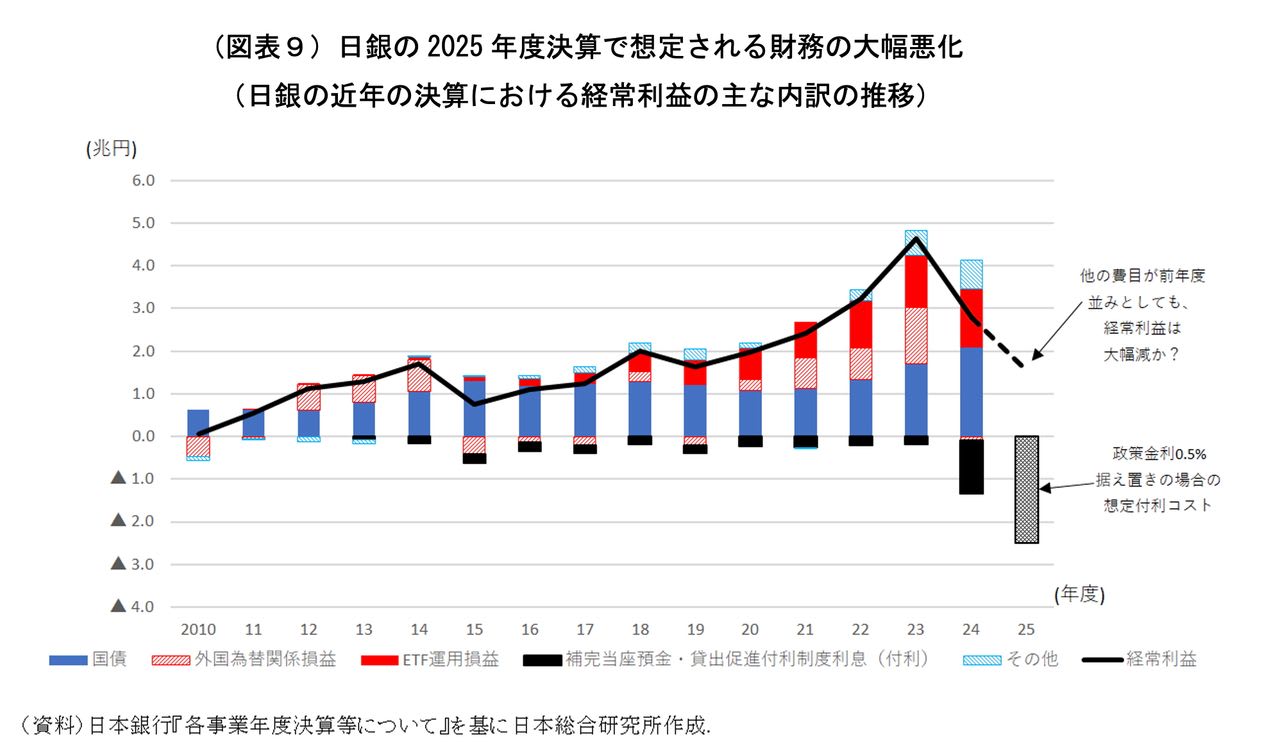

図表9は日銀の近年の決算における経常利益の主な内訳の推移をみたものだ。リーマン・ショックやコロナ危機で国債等の大規模な買い入れを行った後の中央銀行は、日銀に限らず、中央銀行として民間銀行から受け入れる当座預金への付利レートを引き上げる方法によってしか、政策金利を引き上げることができなくなっている。利上げに伴って中央銀行自身の財務が悪化することなどは決してなかったかつてとは異なり、今では主要中央銀行にとって、利上げは自らの財務悪化に直結する。

日銀は、2024年3月にマイナス金利政策を解除して政策金利をまず0.1%に引き上げ、その後同年7月には0.25%、2025年1月にはさらに0.5%に引き上げた。その結果、日銀の2024年度の決算では、1兆2,517億円の付利コストが計上されることになった。2024年度は政策金利を0.5%に引き上げた期間が、年度末に近いわずか2カ月強であったため付利コストはこの程度で済んだものの、2025年度はそうはいかない。日銀は10月の金融政策決定会合で利上げを見送ったが、仮にこのまま年度末まで0.5%の状態を維持するとしても、年度全体としての付利コストを大まかに計算すれば[*1]、少なくとも2兆5千億円程度に膨張することになる。そうなれば、仮に他の費目が前年度並みとなったとしても、日銀の経常利益は大幅に縮小する。もし、今年度途中で、高市政権の財政政策を受けて外国為替市場でさらなる円安が進むことになれば、日銀が一段の追加利上げをせざるを得なくなる、というのも十分にあり得る事態だ。日銀は他の主要中銀とは異なり、極めて緩慢なペースでしか資産縮小の正常化オペレーションを実施してこなかったことも相まって、2025年度の付利コストはさらに膨張し、日銀の赤字転落が視野に入る可能性すら否定できない。そうなれば、円の信認がさらに揺らぎ、外国為替市場での円安がさらに進行するという悪循環に陥る事態も十分にあり得よう。

*

[*1] 日銀の2025年9月末時点の当座預金残高(502兆円)が、2025年度の当座預金残高の平残に相当すると仮定し、これに0.5%の付利レートを乗じて算出。

財政再建の必要性の認識度合いが疑われる日本維新の会

今回、高市政権は、日本維新の会から“閣外協力”を取り付ける形で発足した。今後、自由民主党と日本維新の会は与党として、実務者による政策調整の協議体を設けることになっている。

ただし、国の財政運営や日銀の金融政策運営に関して、現状がどの程度のリスクを抱えているのかについて、日本維新の会がどの程度認識できているのかには疑問も残る。

去る7月の参議院選挙における日本維新の会の公約をみると、わが国の財政運営が置かれた現状認識に関する記述は一切見当たらない。

財政再建目標に関しては、「赤字幅が拡大した基礎的財政収支(プライマリーバランス)について、現実的な黒字化の目標期限を再設定したうえで、経済成長/歳出削減/歳入改革のバランスの取れた工程表を作成し、増税のみに頼らない成長重視の財政再建を行います。」とされている。この姿勢では、高市政権の財政拡張路線に与党の一角から現実的な歯止めをかけるどころが、増幅させる結果になりかねないことが懸念される。

さらに日本維新の会の公約には、「中央銀行をもつ国家と地方自治体は異なることを前提に、経済回復と物価安定のバランスを考慮し、将来世代の負担と過度なインフレを招かない範囲で適正な財政出動・金融政策を行います。」との記述がみられる。同党は大阪の地域政党として発足した経緯からか、このような記述からは、国の経済政策を一自治体の立ち位置と重ねて考えているようにも見受けられる。大阪府や大阪市であれば、地方交付税上の交付団体であるため、自前の地方税収が国の定める基準財政収入額に足らなければ、国から地方交付税が交付され、税収不足を心配する必要はない。

大阪府や大阪市のような交付団体が発行する地方債の一定部分には、その元利償還のために必要な金額に対する交付税措置もつけられており、現実的な意味での財政リスクを心配する必要は、国自体が財政破綻しない限りあまりない立場であるといえよう。しかしながら、国はこうした地方自治体と全く異なる立ち位置にある。国債を自力で償還できる経済力と規律を維持し、健全な財政運営を続けられなければ、あっという間に国際金融市場での信認を失い、資金調達に窮することになるのだ。

さらに日銀に関して、同党の公約には「日銀法を改正し、日銀の目的として物価の安定・雇用の最大化・名目経済成長率の持続的な上昇の3点を明記し、おのおのの目標達成について政府との協定締結を義務づけるとともに、役員の解任規定を新設することとします。」と記述されており、同党のこうした主張が通されることになれば、日銀の独立性が大きく揺らぐ事態もあり得よう。

目前の課題と求められる対応

このように高市政権は発足当初から、国内の経済、物価情勢、そして財政政策、金融政策運営の面で、極めて困難な状況に直面している。

国内の経済対策、物価高対策にせよ、トランプ大統領に約束した防衛費の増額にせよ、最大の問題は、それらの財源をいかに確保するかにある。まずは2025年度の補正予算、次に2026年度当初予算であろうが、“責任ある積極財政”で重点分野向けの歳出を拡大するなら、全体としての予算規模がどうなるのか、そのなかで新規国債発行額がどの程度になるのかが、わが国の先行きの大きなカギを握ることになろう。

とりわけ2026年度当初予算に関しては、財政状況の悪化を食い止める手始めとして、新規国債発行額を2025年度当初の規模を相応に下回るようにすることが最低限必要であろう。そのためには、“経済成長による税収増”などに頼るのでは到底足りず、課税ベースの拡大等も含めた増税等による追加的な歳入の確保策をしっかりと講じることが欠かせない。

また、今年度の補正予算や来年度の当初予算の規模ばかりでなく、その内容も重要であろう。規模をいたずらに大きくして、その財源を増税はせずに新規国債の増発で賄おうとしたり、重点歳出の中身として大企業向けの投資促進策等に多額を振り向けたり、物価高対策を真に支援を必要とする層に絞り切れず、バラマキになってしまったりするような事態になれば、“財政インフレ”を加速させ、結果として国民の今の生活に対する不満をさらに強めることとなりかねない。

日銀に対しても、足許の物価高に見合う、本来あるべき機動的な金融政策運営を政府として促すとともに、近い将来に迫りつつある日銀の赤字や債務超過状態への転落に備えた対応を、日銀任せにせず、政府全体として責任をもって行うべきときがすでに到来している。

わが国にとってあり得る最悪の展開は、高市政権が安易に赤字国債を大増発して円売りを招き、日銀が急ピッチの利上げを余儀なくされ、日銀の財務も急激に悪化する事態であろう。政府全体として十分に検討することもないままそうした事態を招けば、円安のみならず、債券安と株安が同時に起こるトリプル安のような展開も起こりかねない。そうなれば、目下のところの日銀の収益を支えている“虎の子”のETFの運用収益も大きく目減りし、日銀の財務がさらに悪化する可能性すらある。それは、わが国がこれまで長年にわたり続けてきた “アベノミクス”、“事実上の財政ファイナンス”の負の側面が、一気に表面化する事態でもある。まさに“日本版トラス・ショック”だ。わが国の場合、おおもとの財政事情は英国よりはるかに悪いほか、日銀のバランス・シートの状況や正常化に向けての取り組みの進展も、イングランド銀行のそれよりはるかに劣っている。英国がかろうじて危機を乗り切ったのとは大きく異なる展開になるだろう。

そのような事態を何としても回避するには、高市政権が真の意味で“責任ある積極財政”を展開できるかにかかっている。わが国の命運はその手腕に託されている。

コメント