ブログ要約

「日本国債暴落論」は何度も語られながら現実にならなかった。しかし今、金利急騰・財政悪化・日銀政策転換が同時進行し、過去とは構造が根本的に異なる。本記事では、これまでとの違いをFPが5つの根拠で解説し、個人が今すぐ取るべき資産防衛策を示す。

https://youtu.be/v60Fs1TJolo

目次

すべて表示

「日本の財政は破綻寸前だ」「国債が暴落する」――こうした警告は、バブル崩壊後の1990年代から繰り返されてきました。しかし、現実には日本は破綻せず、国債も暴落しませんでした。そのため、多くの人が今もこう思っているのではないでしょうか。「また同じ話でしょ。今回も何も起きないよ」と。

しかし、今回は違います。構造的な変化が重なり、過去の「オオカミ少年」とは一線を画する状況が生まれています。本記事では、ファイナンシャルプランナー(FP)の視点から、今回だけが本当に違う5つの理由を丁寧に解説します。そして、個人として今すぐ取るべき行動についても、具体的にお伝えします。

1. なぜ「日本国債崩壊論」は20年間ハズレ続けたのか

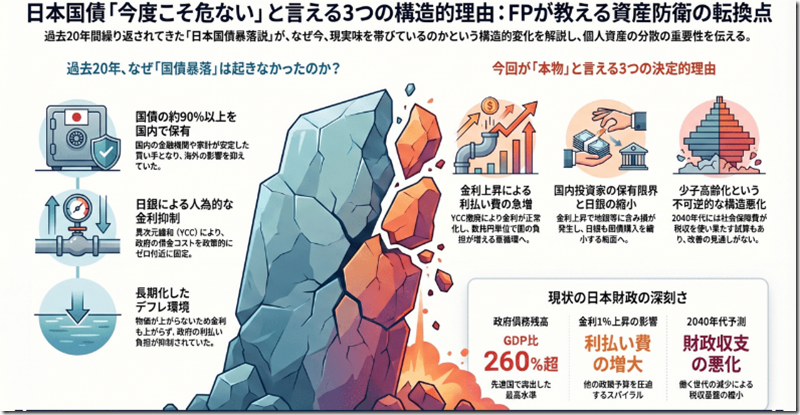

まず、過去の警告がなぜ外れ続けたのかを理解することが重要です。「国債が危ない」という議論は、1990年代後半から何度も繰り返されてきました。にもかかわらず、日本国債はほぼ無風で安定し続けました。その理由はシンプルです。日本の国債の約90%以上を、国内の金融機関や家計が保有していたからです。

国内投資家が多ければ、パニック売りが起きにくくなります。また、日本人の高い貯蓄率が国債を安定的に支え、日銀が量的緩和(QE)によって大量の国債を買い取り続けたことも、金利の上昇を強制的に抑えてきました。つまり、過去の安定は「問題がなかった」のではなく、「様々な力技によって支えられていた」のです。そして今、その力技が限界を迎えつつあります。

2. 過去の警告が現実にならなかった3つの理由

過去に日本国債が崩壊しなかった主な理由は、大きく3つあります。

第一に、国内の豊富な貯蓄です。日本の家計や企業が持つ膨大な資産が、国債の安定した買い手として機能し続けました。国内でお金が回る限り、外国人投資家のような「気まぐれな売り手」の影響を受けにくい構造でした。

第二に、日銀による異次元緩和です。2013年以降、日銀は「イールドカーブ・コントロール(YCC)」と呼ばれる政策で、長期金利を人為的にゼロ付近に固定し続けました。これは事実上、政府の借金コストを政策的に抑え込む仕組みでした。

第三に、デフレの長期化です。物価が上がらない環境では、金利も上がりにくくなります。低金利が続く中では、国債の利払い負担もそれほど増えません。しかし今、この3つの条件がすべて崩れ始めています。

3. 今回が「本物」である根拠①:日銀のYCC撤廃と金利上昇の加速

2024年、日銀はついにYCCの実質的な撤廃に踏み切りました。長期金利の上限を段階的に引き上げ、2025年以降は市場に金利決定を委ねる方向に舵を切っています。これは、過去20年以上続いた超低金利政策の転換点です。

金利が上昇すれば、すでに発行済みの国債の価格は下落します。さらに、新たに発行する国債の利回りも高くなるため、政府の利払い費が急増します。財務省の試算によれば、金利が1%上昇するだけで、数年後の利払い費は数兆円単位で膨らむとされています。これまで人工的に抑えられていた「金利」という市場の力が、ようやく本来の姿で動き始めたのです。

4. 今回が「本物」である根拠②:財政赤字の構造的悪化と利払い費の膨張

日本の財政状況は、客観的な数字で見ると深刻さが際立ちます。GDP比260%を超える政府債務残高は、先進国の中でも突出して高い水準です。コロナ禍の財政出動、防衛費の増額、少子化対策などにより、財政赤字の構造的な改善は見通せない状況が続いています。

問題の核心は、金利が上昇する中で利払い費が急増するという悪循環です。国の借金が増え、金利が上がれば、その分だけ毎年の利払いに使うお金が増えます。利払いに予算を取られれば、他の政策に回せるお金が減り、さらに借金が必要になる――このスパイラルが始まっているのです。財政の悪化は、増税か歳出削減か、あるいは通貨の価値を下げるインフレによってしか解決できません。いずれも国民の資産にとって大きなマイナスです。

5. 今回が「本物」である根拠③:国内投資家による国債保有限界の接近

これまで日本国債を安定的に支えてきたのは、日本の銀行・保険会社・年金基金などの国内機関投資家でした。しかし今、彼らの国債保有能力も限界に近づいています。

金利上昇は国債価格の下落を意味します。大量の国債を保有する金融機関にとって、これは含み損の拡大を意味します。実際、地方銀行を中心に国債関連の損失を計上する動きが相次いでいます。また、日銀が国債の大量購入を縮小(量的引き締め=QT)する方向に転換すれば、これまで日銀が担っていた「安定した買い手」の役割が消えます。国内の受け皿が縮小する中、海外投資家の影響力が相対的に高まれば、金利はより大きく動きやすくなります。

6. 今回が「本物」である根拠④:円安と物価上昇が生む「静かな財政圧迫」

円安は、輸入物価を押し上げ、エネルギーや食料品の価格を上昇させます。これは家計の実質的な購買力を低下させるだけでなく、政府の財政にも影響を与えます。エネルギー補助金などの財政支出が増えるからです。

一方、物価上昇(インフレ)が定着してくると、日銀はさらなる金利引き上げを迫られます。金利上昇は利払い費を増やし、財政をさらに圧迫します。円安・インフレ・金利上昇の三つが連鎖する「トリレンマ」に、日本経済は差し掛かっています。円の購買力が継続的に低下する環境では、円建て資産だけを保有することのリスクが、以前とは比べ物にならないほど高まっています。

7. 今回が「本物」である根拠⑤:少子高齢化による税収基盤の不可逆的縮小

過去の危機的状況との最大の違いは、この問題の「不可逆性」にあります。人口減少と少子高齢化は、一度進行したら後戻りのできない構造変化です。

働く世代(生産年齢人口)が減れば、税収の基盤が細っていきます。一方、高齢化によって社会保障費(年金・医療・介護)は増え続けます。2040年代には、社会保障費だけで国の税収をほぼ使い果たすという試算もあります。これは、単なる景気の悪化や政策ミスとは異なり、人口動態という「数十年単位の不変の力」によって引き起こされるものです。どれほど優秀な政権が誕生しても、この流れを根本から変えることはできません。

8. 国債リスクが顕在化したとき、個人資産に何が起きるのか

国債リスクが現実のものとなったとき、個人の資産には何が起きるのでしょうか。最もわかりやすいシナリオは、急激なインフレです。政府が財政を支えきれなくなった場合、日銀が再び大量の国債を引き受け(事実上の財政ファイナンス)、市場に大量の円が供給されます。その結果、円の価値が急落し、輸入物価が跳ね上がります。

預貯金の名目額はそのままでも、実質的な購買力は大きく失われます。また、増税による可処分所得の減少、社会保険料の引き上げ、金融資産への課税強化なども、個人の資産形成を直撃する可能性があります。リスクは「国債が暴落する」という劇的な形だけでなく、「じわじわと資産が目減りしていく」という形でやってくるかもしれません。

9. 賢明な資産家が今静かに始めている「国債リスクへの備え」

こうしたリスクを早期に認識した資産家たちは、すでに静かに行動を始めています。その共通点は、「日本円・日本資産への集中投資を避け、資産を分散させる」という点です。

具体的には、外貨建て資産(米ドル・ユーロ・シンガポールドルなど)への投資、海外の債券・株式・不動産へのアクセス、海外の保険商品や信託を活用した資産移転などが挙げられます。また、円建て資産の中でも、インフレに強い実物資産(金・不動産)への組み換えも有効な手段です。重要なのは「日本がダメだから逃げる」という発想ではなく、「特定の国・通貨への過度な集中リスクを避ける」という、国際的な資産管理の基本に忠実になることです。

10. まとめ:「今度こそ」に備えるために今日できる最初の一歩

「日本国債が危ない」という警告は、過去20年間、何度も外れてきました。しかし今回は、金利上昇・財政悪化・国内投資家の限界・円安インフレ・少子高齢化という5つの要因が同時に進行しており、構造的に過去とは異なる状況です。

「また大丈夫だろう」という楽観は、今回ほど危険なことはありません。大切なのは悲観することではなく、「もし最悪のシナリオが来ても、自分の資産を守れる準備ができているか」を点検することです。今日できる最初の一歩は、自分の資産のうち何割が円建てか、何割が日本国内にあるかを確認することです。そこから始まる資産の「地理的・通貨的分散」こそが、これからの時代の最も重要な資産防衛策といえるでしょう。

AsuPlus アス・プラス 海外口座のメリット伝えるFP事務所 海外専門

2026年4月15日 06:44 フォローする

コメント