一年の折り返し地点となる7月。夏のボーナスを機に、将来の資産形成を見つめ直す方も多いでしょう。

住宅資金や教育資金に加え、世代によっては「老後資金」をどう確保するかが大きなテーマとなってくるのではないでしょうか。

公的年金はセカンドライフを支える柱です。毎年届く「ねんきん定期便」は50歳を境に、現在の加入条件で60歳まで納付したと仮定した「老齢年金の見込額」が記載されるようになります。

筆者自身、フリーランス期間が長かったため同世代の会社員より見込額が少なく、初めてリアルな数字を突きつけられて焦りを感じました。

とはいえ、働き方が多様化する今、年金額を増やすことだけに縛られて自分らしい生き方を狭めるのはナンセンスです。

大切なのは現状を正しく把握すること。今回はシニア世代の「低年金」の実態を探りつつ、多様な働き方に合わせた年金のリカバリー法を考えます。

1. いまどきシニアの年金事情。国民年金「月5万円未満」が約2割もいる現実

まずは、今のシニア世代が実際に受け取っている年金額のリアルを見てみましょう。厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」によると、平均的な受給額と分布は以下のようになっています。

1.1 厚生年金保険(第1号)の受給額分布

【男女別グラフ】厚生年金保険(第1号)の受給額分布1/3

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

現役時代の収入や加入期間が反映されるため個人差が大きく、男女間でも平均額に約6万円もの差が開いていることがわかります。

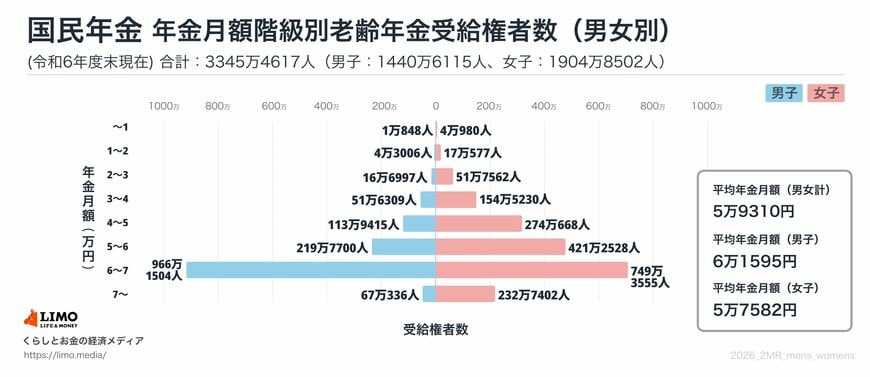

1.2 国民年金の受給額分布

【男女別グラフ】国民年金の受給額分布2/3

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

国民年金は満額が定められているため大きな男女差はありませんが、未納や免除期間の影響により、平均額は満額(2026年度で月額7万608円)を下回っているのが実情です。

このすべての人に共通する土台部分である「国民年金」の分布に注目すると、少し気になる事実が浮かび上がります。

ボリュームゾーンは「6万円以上~7万円未満」ですが、月額5万円に満たない人が約20.6%(約689万人)も存在しているのです。

2026年度(令和8年度)の国民年金の満額は「月額7万608円」ですが、この満額を受け取れていない層が想像以上に多いことがわかります。

2. 年金が「少ない」「もらえない」事態はなぜ起こる?

平均から大きく外れてしまう低年金、あるいは1円も受け取れない「無年金」に陥ってしまうのには、いくつかの典型的なパターンがあります。

2.1 落とし穴①:受給に必要な「10年の壁」

公的年金を受け取るための大前提として、「保険料を納めた期間」と「免除などを受けた期間」を合わせて10年以上(受給資格期間)必要です。

この10年の壁をクリアできなければ、年金は支給されません。

ただし、海外に住んでいた期間や、過去の任意加入しなかった期間などを「合算対象期間(カラ期間)」としてカウントできる救済措置もあるため、期間が足りないからと諦めずに年金事務所で確認することが大切です。

2.2 落とし穴②:環境変化に伴う「切り替え忘れ」

もう一つの身近な罠が、ライフスタイルの変化に伴う手続きモレです。

たとえば、会社員の夫(妻)の扶養に入っていた専業主婦(夫)が、「配偶者が脱サラした」「自分がパートで一定以上の収入を得て扶養から外れた」「離婚した」といった場合、自ら「第1号被保険者」への切り替え手続きを行い、保険料を納める義務が生じます。

これをうっかり忘れたまま放置すると「未納」扱いになり、将来の年金が減額されるだけでなく、無年金の原因になることも。

過去の手続き漏れ(第3号不整合記録)に気づいた場合は、「時効消滅不整合期間にかかる特定期間該当届」を出せば未納期間を「カラ期間」として受給資格期間に組み込んでもらえる可能性があります。

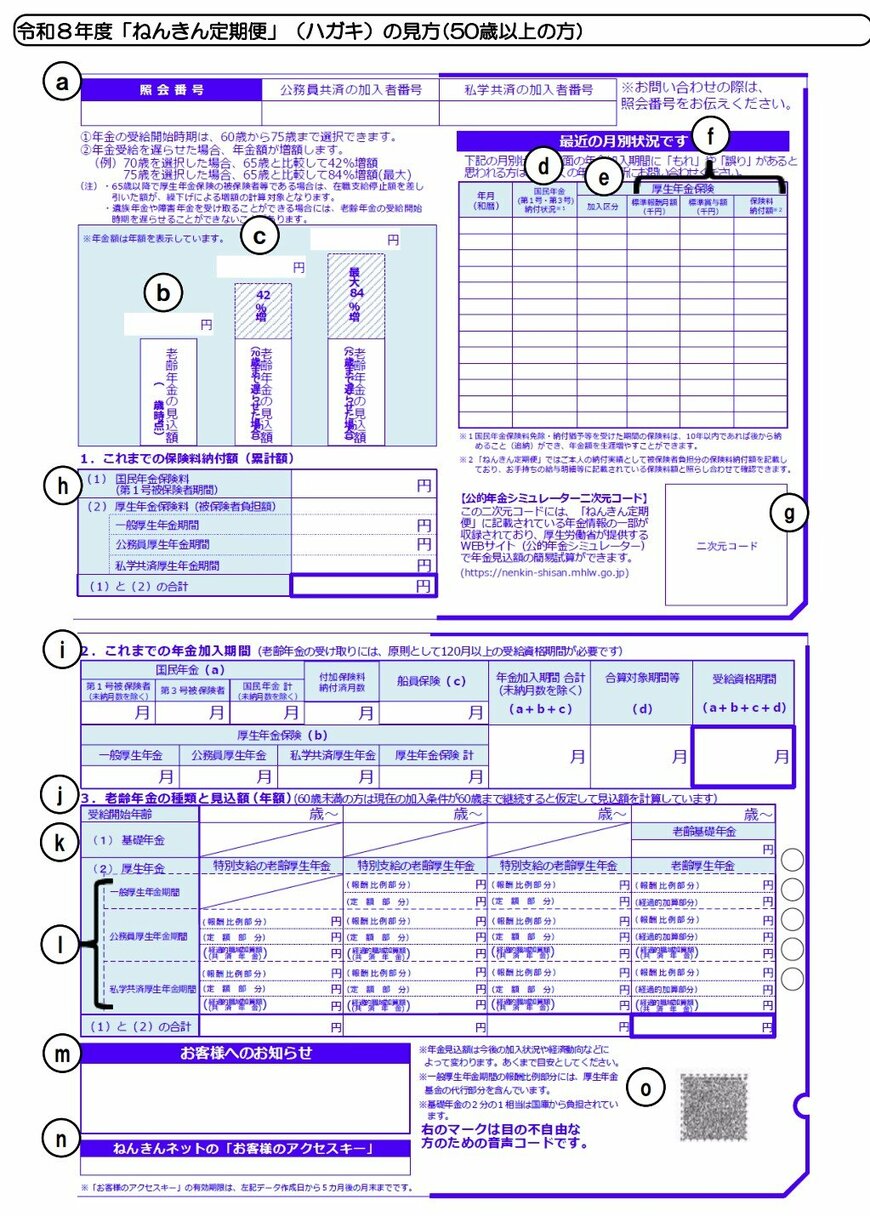

3. 50歳からの「ねんきん定期便」はココを確認!見込額と未納期間のチェック法

冒頭でも触れた通り、50歳以上のねんきん定期便には「60歳まで現在の条件で加入し続けた場合」の老齢年金の見込額が記載されています。自分の現在地を正しく把握するために、以下の2つのポイントを必ずチェックしましょう。

3.1 「老齢年金の種類と見込額」を確認する(ハガキ裏面・封書)

3/3

50歳以上の方には、将来受け取れる「老齢基礎年金(1階部分)」と「老齢厚生年金(2階部分)」の具体的な見込額が合算されて印字されています。

この数字が「月額5万円」や「自分の想定」を下回っていないか、まずは現実の数字と向き合ってみましょう。

3.2 「最近の月別状況」で未納や空白期間がないか探す

見込額が思っていたより少ない場合、過去に保険料の「未納」や手続き漏れによる「空白期間」が隠れているかもしれません。

ねんきん定期便の「最近の月別状況」や、過去の納付状況欄に「未納」や「*(アスタリスク=未加入)」のマークがないか確認してください。

こうした空白期間を早めに見つけることができれば、次で紹介するような「増額テクニック」を使って、満額に近づけることができます。

4. 将来の年金額を「満額に近づける方法」とは?

過去に未納期間があったり、フリーランス期間が長くて「年金が少ないかもしれない」という方でも、以下の制度を使えば将来の年金額を増やすことができます。

4.1 1. 過去の免除・猶予分を取り戻す「追納」

学生納付特例や保険料の免除・猶予を受けていた期間がある場合、10年以内であれば後から保険料を納める「追納」が可能です。

追納した分は、将来の老齢基礎年金にしっかりと上乗せされます。

4.2 2. 60歳からのラストスパート「任意加入制度」

60歳の時点で「受給資格期間の10年に届いていない」「満額の40年(480カ月)に足りない」という場合は、任意加入制度が活用できます。

60歳から65歳までの5年間、自主的に保険料を納めることで、不足分をカバーできます。

4.3 3. 今からでも遅くない「付加年金」や「国民年金基金」

自営業やフリーランスの方なら、毎月の国民年金保険料に「400円」をプラスするだけで将来の年金が増える「付加年金」が手軽な方法の一つです。

また、より手厚く備えたい場合は、税制優遇を受けながら年金を上乗せできる「国民年金基金」や「iDeCo(個人型確定拠出年金)」を活用するのも有効な選択肢と言えるでしょう。

5. まとめ:多様な働き方時代、自分らしい「オリジナルの備え」を

終身雇用が当たり前ではなくなり、フリーランスや業務委託、パラレルキャリアなど、働き方が多様化する現代。

現役時代の働き方が自由になればなるほど、将来受け取る年金額に個人差が生まれるのは当然のことです。

だからといって、「年金が少なくなるから」と過度に不安になり、無理に働き方を会社員に縛り付けてしまうのは、少しもったいないかもしれません。

公的年金は、病気やケガをした時の「障害年金」や、万が一の時の「遺族年金」といったセーフティーネットとしての役割を果たしつつ、あくまで老後資金の「ベース(土台)」となるものです。

もし過去に未納があれば「追納」でベースを補強し、フリーランスで厚生年金がないなら「国民年金基金」や「iDeCo」、新NISAなどで、自分なりの上乗せ部分を作っていけたら良いですね。

働き方が多様化する今だからこそ、まずは年金制度の仕組みを正しく知ること。その上で、自分らしいキャリアと老後の安心を両立させる「オリジナルの備え」を作っていきましょう。

コメント