年明けを前に、老後資金や年金生活への不安を感じやすい時期です。平均寿命が延び、70代以降も働くシニアが珍しくなくなるなか、「年金だけで本当に足りるのか」「申請しないと受け取れないお金があるのでは」と気になっている方も多いのではないでしょうか。

実は、シニア向けの公的なお金の多くは自動的には支給されず、申請しなければ0円のままになってしまいます。

本記事では、平均寿命の伸びとシニア就業率の上昇という現実をふまえ、働く高齢者が対象の雇用保険関連の給付と、老齢年金に上乗せされる制度を整理して解説します。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

1. 長寿時代の日本|「働く」と「年金」の両立が大事に

内閣府「令和7年版高齢社会白書」によると、65~69歳の男性の6割以上、女性の4割以上が就労中です。70歳代前半でも、男性の4割弱、女性の2割以上が仕事を続けています。

年齢を重ねるにつれて働く人の割合は少しずつ減少するものの、シニア全体で見ると就業率は徐々に高まっています。

一方で、60歳以降は給料が下がるケースが多く見られます。また、現役時代のように希望通りの仕事に就けなかったり、健康上の理由で働き続けることが難しくなったりすることもあるでしょう。

厚生労働省「令和6年簡易生命表の概況」によると、日本人の平均寿命は、男性81.09年、女性87.13年。老齢年金世代である65歳以上のシニアにとって、「公的年金」と並んで「就労」は、長くなる老後の暮らしを支える重要な柱となっています。

次の章以降では、シニアを対象とする給付金や手当などのうち申請しないと受け取れない、「雇用保険関連のお金」と「公的年金に上乗せされるお金」について、整理してお伝えしていきます。

2. 働く高齢者が対象|雇用保険から受け取れるお金

働き続けたいシニアを対象とする「雇用保険関連」の給付金を3つ、紹介します。

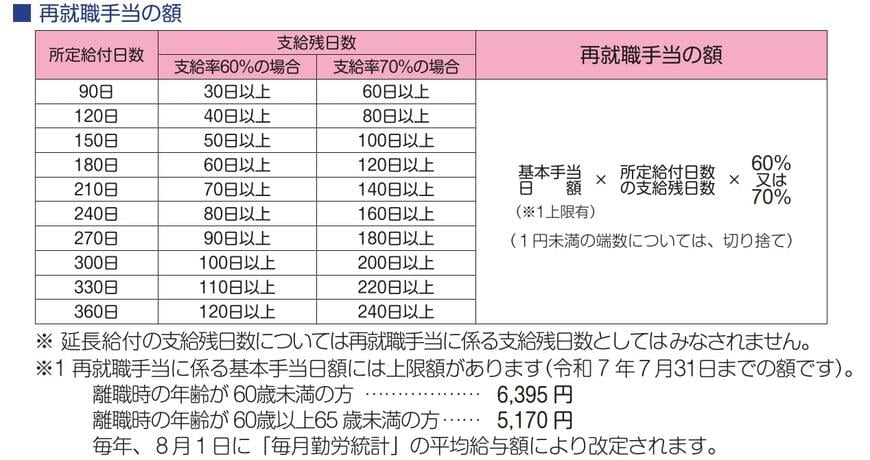

2.1 【その1】再就職手当(65歳未満)

再就職手当は、早期の再就職を促すための手当です。失業後、再就職もしくは事業を始めるまでの期間が短いほど、より多くの手当を受け取ることができます。

再就職手当の支給要件

再就職手当の給付率

再就職手当の額

なお、再就職手当を受け取り再就職先で6カ月以上雇用され、かつ再就職先での6カ月間の賃金が離職前の賃金よりも少ない場合は「就業促進定着手当」の対象となります。

2.2 【その2】高年齢雇用継続給付

高年齢雇用継続給付は、60歳以上65歳未満で働き続ける人を対象とした給付金です。60歳になった時点と比べて賃金が一定割合下がった場合に支給されます。

高年齢雇用継続給付:支給要件

- 対象者:雇用保険の被保険者期間が5年以上ある60歳以上65歳未満の雇用保険の被保険者

- 支給条件:賃金が60歳到達時の75%未満となった状態で働き続ける場合

高年齢雇用継続給付:支給率

- 支給額:最高で賃金額の10%(※)相当額

※2025年3月31日以前に高年齢雇用継続給付の支給要件を満たす人は15%

【早見表】高年齢雇用継続給付(2025年4月1日以降)

出所:厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

老齢年金を受給しながら、厚生年金に加入して「高年齢雇用継続給付」を受け取る場合、在職による年金の支給停止に加え、最大で標準報酬月額の4%(※)に相当する金額が支給停止となる点に留意しておく必要があります。

※2025年3月31日以前に高年齢雇用継続給付の支給要件を満たす人は6%

2.3 【その3】高年齢求職者給付金(65歳以上)

高年齢求職者給付金とは、65歳以上の雇用保険加入者が失業した際に、一時金として支給されるものです。

高年齢求職者給付金【誰がもらえる?】支給要件

- 対象者:高年齢被保険者(65歳以上の雇用保険加入者)で失業した人

- 支給要件:下記の全ての要件を満たした人

- 離職の日以前1年間に被保険者期間が通算して6カ月以上ある

- 失業の状態にある:離職し「就職したいという積極的な意思といつでも就職できる能力(健康状態・家庭環境など)があり積極的に求職活動を行っているにもかかわらず就職できない状態」を指す

高年齢求職者給付金:給付金額

出所:厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

- 支給額

- 被保険者であった期間が1年未満:30日分の基本手当相当額

- 被保険者であった期間が1年以上:50日分の基本手当相当額

65歳未満が受け取る「失業手当」は4週間に一度ずつ失業認定を受けてから給付されますが、この高年齢求職者給付金は一括で支給される点が大きな違いです。

3. 老齢年金に「上乗せ」される申請必須の給付金

シニアの暮らしとかかわりが深い公的年金には、本来の老齢給付(老齢年金)を補完する制度がいくつかあります。

今回はこのうち、老齢年金を受給中の人が一定要件を満たす場合に「年金に上乗せされる」2種類の給付を紹介します。

3.1 【その1】年金生活者支援給付金

年金生活者支援給付金は、基礎年金を受給中で一定の所得要件を満たす人が受け取ることができるお金。老齢基礎年金、障害基礎年金、遺族基礎年金それぞれに給付金が設けられています。

ここではシニアの暮らしと関連が深い「老齢年金生活者支援給付金」にフォーカスします。

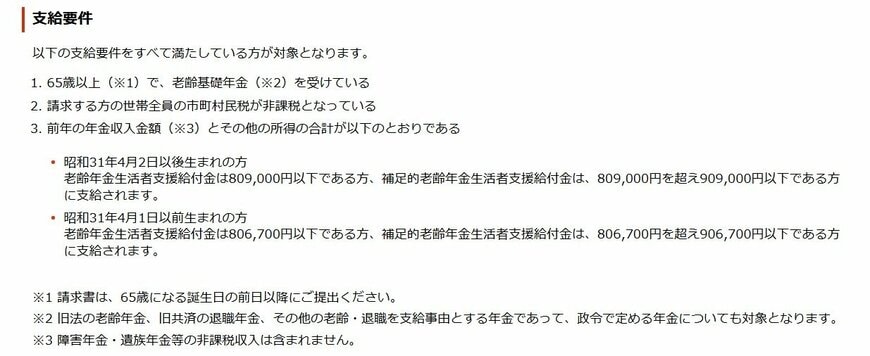

老齢年金生活者支援給付金の支給要件

出所:日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 65歳以上の老齢基礎年金の受給者

- 同一世帯の全員が市町村民税非課税

- 前年の公的年金等の収入金額(※1)とその他の所得との合計額が昭和31年4月2日以後生まれの方は80万9000円以下、昭和31年4月1日以前生まれの方は80万6700円以下(※2)である

※1 障害年金・遺族年金等の非課税収入は含まれない

※2 昭和31年4月2日以後に生まれた方で80万9000円を超え90万9000円以下である方、昭和31年4月1日以前に生まれた方で80万6700円を超え90万6700円以下である方には、「補足的老齢年金生活者支援給付金」が支給される

老齢年金生活者支援給付金の給付基準額

老齢年金生活者支援給付金の給付基準額(2025年度)は月額5450円です。

上記はあくまで基準額であり、実際の支給額は月額5450円を基準に保険料納付済期間などにより計算され、下記①と②の合計額となります。

- ①保険料納付済期間に基づく額(月額) = 5450円 × 保険料納付済期間 / 被保険者月数480月

- ②保険料免除期間に基づく額(月額) = 1万1151円 × 保険料免除期間 / 被保険者月数480月

例)国民年金保険料を全期間(40年間)納付した場合、2025年度は「月額5450円=年額6万5400円」の給付金が支給されます(昭和16年4月1日生まれまでの方は計算が異なります)。

3.2 【その2】加給年金

「加給年金」は「年金の扶養手当(家族手当)」のような制度です。

老齢厚生年金を受給中の人が年下の配偶者や子どもを扶養する場合、一定要件を満たすとに年金に上乗せして受給できる年金です。

加給年金の支給要件

- 厚生年金加入期間が20年(※)以上ある人:65歳到達時点(または定額部分支給開始年齢に到達した時点)

- 65歳到達後(もしくは定額部分支給開始年齢に到達した後)に被保険者期間が20年(※)以上となった人:在職定時改定時、退職改定時(または70歳到達時)

※または、共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15年から19年

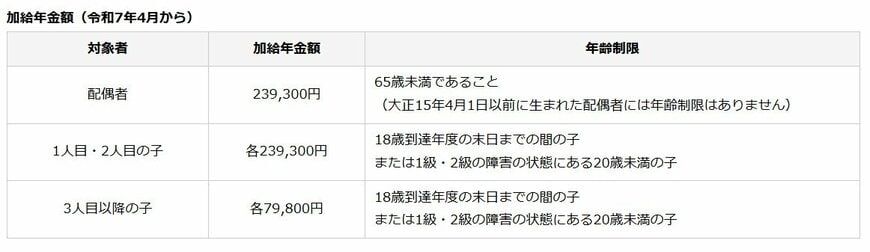

それぞれ、上記で示した時点で、「65歳未満の配偶者」または「18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子」がいる場合に年金に上乗せして支給されます。

ただし、配偶者が老齢厚生年金(被保険者期間が20年以上あるもの)、退職共済年金(組合員期間が20年以上あるもの)を受給する権利がある場合、または障害厚生年金、障害基礎年金、障害共済年金などを受給している場合、配偶者加給年金は支給されません。

加給年金の給付額

2025年度「加給年金」の年金額(年額)は以下のとおりです。

- 配偶者:23万9300円

- 1人目・2人目の子:各23万9300円

- 3人目以降の子:各7万9800円

また、老齢厚生年金を受給している人の生年月日により、配偶者の加給年金額に3万5400円~17万6600円の特別加算額が支給されます。

加給年金は対象となる配偶者が65歳になると支給は終わります。ただしその配偶者が老齢基礎年金を受け取る場合、一定の要件を満たせば老齢基礎年金に「振替加算」されます。

4. まとめ

平均寿命が延び、シニア就業率も上昇するなか、老後の生活は「年金だけ」ではなく、働きながら制度を正しく活用することが前提になりつつあります。

とくに、雇用保険に関する給付や、老齢年金に上乗せされる支援制度は、条件を満たしていても申請しなければ受け取れない点が大きな注意点です。

年金収入を少しでも補いたい方や、再就職・継続就労を考えているシニアにとって、これらの制度を知っているかどうかで家計の余裕は大きく変わります。

新しい年を迎える前に、自分や家族が対象になる制度がないか、早めに確認しておくことをおすすめします。

参考資料

- 内閣府「令和7年版高齢社会白書」第2節 高齢期の暮らしの動向1 就業・所得

- 厚生労働省「令和6年簡易生命表」1 主な年齢の平均余命

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

- 日本年金機構「年金と雇用保険の高年齢雇用継続給付との調整」

- 厚生労働省「再就職手当のご案内」

- 厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

- 厚生労働省「年金生活者支援給付金制度」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「か行 加給年金額」

- 日本年金機構「加給年金額と振替加算」

執筆者

ファイナンシャルアドバイザー/2級FP技能士

大阪府大阪市出身。関西学院大学総合政策学部卒。日本生命保険相互会社に入社。個人・法人顧客の新規開拓・コンサルティング営業に従事。生命保険販売を通じ、FPとして若年層から富裕層までの相談経験をもつ。ライフスタイルに合ったバランスの良い保障と資産運用のアドバイスが強み。現在は個人向け資産運用会社にて、資産運用のサポート業務をおこなう。一種外務員資格(証券外務員一種)、2級ファイナンシャル・プランニング技能士(FP2級)、AFP(Affiliated Financial Planner)を保有。

監修者

株式会社モニクルリサーチ メディア編集本部 編集長室

元・厚生労働省担当記者(社会保障専門紙)

中央大学法学部卒業。東証プライム上場IT企業での法人営業を経て、厚生労働省記者クラブに所属。 行政・自治体向けの社会保障専門紙(医療・国保・年金領域)にて、国民生活に直結する制度改正の舞台裏を最前線で取材。

「年金」「医療保険」などの公的制度と、「NISA」「iDeCo」などの私的資産形成をリンクさせ、「国に頼りすぎず、国を賢く利用する」ための家計防衛術を発信。 Yahoo!ニュース「経済ランキング」で1位を多数獲得するなど、現役世代からシニア層に向け、事実に基づいた記事を執筆している。

コメント