70歳。週に5日、現役世代のように働き、年金に加えて株式などの収入もある人がいます。一方で、65歳でリタイアし、年金で暮らす人もいます。けれど、この二人は制度の上では同じ「高齢者」として、扱われています。

果たして、「高齢者」とは誰のことなのでしょうか。

この素朴な問いが、いま、私たちの暮らしに直結する議論で扱われています。2025年10月、自由民主党と日本維新の会が交わした連立政権合意書には、社会保障に関する13の施策が盛り込まれました。2025年度中に骨子を、2026年度中に制度設計をまとめ、順次実行するというスケジュールも示されています。

13施策の「狙い」と、生活者に近い2つの施策

合意書の根底にあるのは、強い危機感です。社会保障関係費が増えており、その負担が現役世代に重くのしかかっている。たとえば年収350万円の単身者が払う社会保険料は年間およそ50万円にのぼります。一方でその保険料は、親や祖父母の世代を支えてもいます。

後期高齢者の医療費のうち、医療を受けた方の窓口負担分を除いた費用の約4割は、現役世代が納めた保険料で賄われているのです。だからこそ合意書は、現役世代の保険料率の上昇を止めることを大きな狙いに据えました。

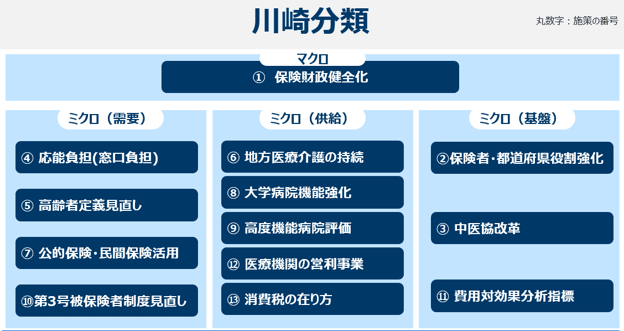

13の施策は、その狙いを実現する手段の束です。私はこれを、財政の土台を整える「マクロ」、生活者の負担に関わる「需要側」、病院など医療を提供する側の「供給側」、制度を下支えする「基盤」の四つに整理しています。

このうち、私たちの家計と人生設計に響くものとして、「応能負担」と「高齢者の定義見直し」をみていきましょう。以下、この二つを掘り下げます。

![]()

「年齢」と「負担能力」へ──窓口負担の物差しが変わる

まず応能負担です。現在、75歳以上の後期高齢者の医療費窓口負担は、原則1割。一定の所得があれば2割、現役並み所得(単身で年収約383万円以上)なら3割です。2割負担の対象は被保険者の約20% 、3割の「現役並み所得者」は約7%にとどまり、いまは多くの高齢者が1割となっています。

連立合意書が掲げたのは、「金融所得の反映」を含む「応能負担の徹底」でした。負担割合を決める物差しを、「年齢」に加え「負担能力」も対象にするということです。年金収入だけでなく、株式の売却益や配当といった金融所得まで含めた「実質的な経済力」で判定する方向です。

財政制度等審議会も2025年11月、70歳以上の窓口負担を現役世代並みに見直すべきだとの考えを示しました。連立を組む日本維新の会は、高齢者の窓口負担を現行の「9割引」、つまり1割負担から、原則「7割引」の3割負担へと、現役世代と同じ割合に近づける案を掲げています 。

Photo by iStock

Photo by iStockこれが金融所得まで含めて現役並みの所得のある高齢者の家計にどう響くか、具体的に考えてみましょう。

たとえば医療費が月に総額5万円かかる人の場合、1割負担なら窓口で5000円ですが、3割になれば1万5000円。慢性疾患を抱え、毎月通院する高齢者にとって、この差は決して小さくありません。「年金に加え、株や不動産の収入が加わると、現役世代並みの所得となる」方ほど、影響を受けやすくなります。

ただし、これは「高齢者の負担を一律に引き上げる」話ではありません。余裕のある人には応分を、そうでない方はこれまで通りとなります。年齢という基準だけでなく、支払う力に応じて負担を分け直す、という発想です。

実現には課題もあります。たとえば、所得をどのように捕捉するか、という点などです。このように、支払える状況に応じて負担を求めるうえで、所得をどう捕捉するのかといった議論も今後進むでしょう。

高齢者の3割負担を拡大すると、現役世代の保険料が増える

また、現在進行中の議論の中で、もう一つ見過ごせない「逆転現象」も指摘されています。それは、現行制度のまま後期高齢者の3割負担(現役並み所得者の対象)を拡大すると、かえって現役世代の保険料負担が増加してしまう可能性があるという点です。

実は、現在の後期高齢者医療制度において、窓口負担が1〜2割の高齢者の方の医療費(保険給付費)には、約5割の公費(税金)が投入されています。しかし、「現役並み所得者」となる3割負担の高齢者の方の医療費にはこの公費が投入されず、現役世代からの支援金と高齢者自身の保険料だけで賄う仕組みになっているのです。

つまり、現行制度のまま「金融所得などを加えると現役世代並みの所得となる現在窓口負担1~2割の高齢者」を3割負担の対象者とすると、これまで公費(税金)でカバーされていた部分がそのまま現役世代の支援金に肩代わりされる形となり、結果として現役世代の保険料負担が膨らんでしまいます。

Photo by iStock

Photo by iStock現役世代を支えるための「応能負担」が、現行制度のままでは、現役世代の負担を増やしかねないというジレンマ――。

「年齢」から「負担能力」へと物差しを変える真の改革を実現するには、高齢者の窓口負担の割合の議論だけでなく、こうした医療保険制度の複雑な財源構造そのものに踏み込んだ議論が必要になるのです。

実際、この問題はすでに国政の場でも俎上に載っています。2026年3月9日の衆議院予算委員会では、与党の議員から政府に対し、この「高齢者の3割負担拡大による現役世代の負担増」というパラドックスについて直接質問が投げかけられ、解決に向けた議論が進み始めました。

「高齢者」定義を抜本的に見直す

医療費の負担割合という、私たちの家計や生活に直結するテーマにおいて、表面的な数字にとどまらず、制度の隠れた矛盾点まで見据えた本質的な議論が行われている――。これは、今後の社会保障制度の行方を見守るうえで、信頼できる議論がなされていると言えるのではないでしょうか。

こうした生活の根幹に関わる見直しに向けて、国会でもすでに具体的な議論が動き出しています。2026年3月17日の参議院予算委員会において、与党の議員が高齢者の定義について質問した際、政府からは「高齢者について、政府として画一的な定義は行っていない」との見解が示されました。

さらに、各種データや統計自体は「1歳刻みで取っている」ため、政策や制度の目的に応じてきめ細やかな工夫ができる点も明らかになりました。

Photo by iStock

Photo by iStockまた、この質疑の中では、高齢者定義の見直しが、これからの日本の屋台骨を支える「社会保障改革の一環」であることも確認されました。

特定の年齢が来たら一律に「支えられる側」へと移行するこれまでのあり方から、個々人の状況や精緻なデータに基づいた柔軟な制度設計へ――。私たちの働き方やライフプランを根底から変えうるこのテーマについて、今後さらに実質的で深い議論が進んでいくことになります。

・・・・・・

【つづきを読む】今後は「74歳までが現役世代」になる? 高市政権下で見直し進む「社会保障改革」日本人の老後設計は激変する

コメント